中国经济网北京5月5日讯 今日,望变电气(603191.SH)巨量换手,一度打开涨停,截至收盘,报20.67元,涨幅10.01%,成交额6.95亿元,换手率41.74%,振幅7.82%,总市值68.87亿元。

2022年4月28日,望变电气在上交所主板上市,发行股份数量为8329.1852万股,占公司发行后总股本的比例约为25%,发行价格人民币11.86元/股。

望变电气主营业务为输配电及控制设备和取向硅钢的研发、生产与销售。公司主要产品分为输配电及控制设备和取向硅钢两大类。

公司控股股东为杨泽民和秦惠兰。截至上市公告书刊登日,杨泽民持有公司15.79%的股份,秦惠兰持有公司12.06%的股份。公司的实际控制人为杨泽民、秦惠兰、杨秦及杨耀。截至上市公告书刊登日,杨泽民、秦惠兰、杨秦及杨耀合计持有公司38.66%的股份。

望变电气于2022年2月10日首发过会,证监会第十八届发审委2022年第13次会议提出询问的主要问题:

1、报告期各期,发行人输配电及控制设备主要客户为国家电网、南方电网、各地方电网客户以及新能源和大型公共基础设施投资项目采购,主要通过招投标、竞争性谈判、商务谈判取得合同,非招投标方式占比高。报告期内,发行人存在应履行招投标程序而未履行的情况。请发行人代表说明:(1)通过非招投标方式获取业务的原因及合理性,发行人与发包单位是否存在利益输送,是否存在违法违规获取业务的情形;(2)报告期存在应履行招投标程序而未履行的原因,发行人是否需要承担相应法律责任,对发行人生产经营是否产生重大不利影响;(3)保证业务获取合法合规的相关内控机制是否健全并有效执行,非招投标方式是否可持续,毛利率与招投标方式取得业务是否存在差异,相关经营风险是否充分披露;(4)被国家电网部分省公司暂停一定期限的投标或中标资格的情况,公司产品质量内部控制制度及其有效性,与国家电网客户业务关系是否稳定、可持续,是否对发行人生产经营造成重大不利影响;(5)发行人的主要客户及其主要负责人、负责采购的人员是否直接或间接持有发行人或其控股股东权益,是否存在利益输送。请保荐代表人说明核查依据与过程,并发表明确核查意见。

2、发行人取向硅钢产品于2017年实现投产,相关产品具有较高的科技含量,发行人两名核心技术人员至发行人处任职前均曾在另一家同行业公司工作。取向硅钢业务所处大类行业为高耗能、高排放行业。请发行人代表说明:(1)发行人取向硅钢产品的制造工艺、设备、涂层材料与该同行业公司有效专利关联度较高的原因及合理性;(2)取向硅钢生产技术来源是否合法,拥有的技术权属是否清晰,是否存在技术纠纷或侵权行为及潜在风险;(3)付康、王杰在发行人处任职是否符合相关规定;(4)根据国家产业政策,发行人是否属于“两高一剩”企业,是否属于国家产业政策限制行业,相关信息披露是否真实、准确、完整。请保荐代表人说明核查依据与过程,并发表明确核查意见。

3、报告期发行人对外采购的主要原材料包括取向硅钢原料卷、取向硅钢成品卷及铁心等,采购方式包括向钢铁公司直接采购或通过贸易商向钢铁公司间接采购,2018年至2020年采购价格呈持续下降态势。请发行人代表:(1)对照公开市场信息和主要原材料采购单价变动情况,说明2020年度采购的取向硅钢原料卷、取向硅钢成品卷及铁心变动幅度与铜材、钢材等其他主要原材料采购价格走势变动相背离的原因及合理性;(2)说明2019年度、2020年度向湖南华菱涟源钢铁有限公司采购的2.3mm热轧电工钢单价明显低于同一年度向马钢(重庆)材料技术有限公司采购单价的原因及合理性;(3)说明通过多个贸易商向中国宝武钢铁集团有限公司采购取向硅钢成品卷的原因及合理性。请保荐代表人说明核查依据与过程,并发表明确核查意见。

4、佛山市望重贸易有限公司(含佛山市航万电器有限公司)系发行人取向硅钢产品前五大销售客户,发行人与其还存在采购交易,且发行人为该客户同种产品唯一供应商。请发行人代表说明:(1)发行人为该公司同种产品唯一供应商的原因及合理性;(2)发行人及其关联方是否在该公司持股、任职、安排代持股份或与该公司股东及主要管理人员存在关联关系,业务定价是否异常,是否存在利益输送的情形;(3)发行人销售给该公司产品价格是否和其他公司保持一致,是否已真实销售,是否存在压货等情形。请保荐代表人说明核查依据与过程,并发表明确核查意见。

5、发行人2015年的公开转让说明书认定公司实际控制人为杨泽民、秦惠兰。本次发行申请,发行人认为,公司实际控制人为杨泽民、秦惠兰、杨秦、杨耀,报告期内实际控制人未发生变化。请发行人代表说明:(1)实际控制人认定前后不一致的原因;(2)“2019年9月,杨泽民、秦惠兰、杨秦及杨耀签署的补充协议生效起始日追溯至原《一致行动人协议》签订日”的依据是否充分,是否合法合规;(3)发行人实际控制人认定是否符合相关规定,是否通过实际控制人的认定规避发行条件或监管要求,是否导致报告期实控人发生变更,是否构成本次发行障碍。请保荐代表人说明核查依据与过程,并发表明确核查意见。

望变电气在上交所主板上市,保荐机构为中信证券股份有限公司,保荐代表人为叶建中、张阳。望变电气本次发行募集资金总额为9.88亿元,扣除发行费用后,实际募集资金净额为人民币8.55亿元。

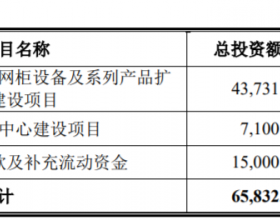

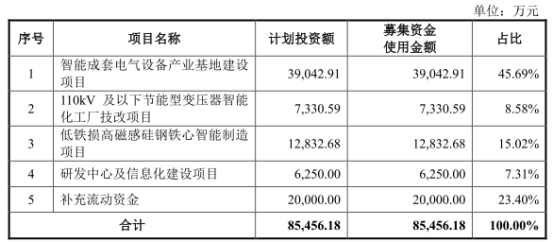

望变电气披露的最新招股书显示,公司拟募集资金8.55亿元,分别用于智能成套电气设备产业基地建设项目、110kV及以下节能型变压器智能化工厂技改项目、低铁损高磁感硅钢铁心智能制造项目、研发中心及信息化建设项目、补充流动资金。

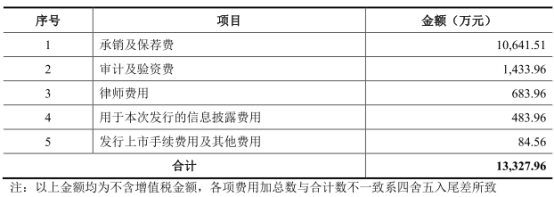

望变电气本次发行费用合计1.33亿元,中信证券股份有限公司获得承销及保荐费1.06亿元。

2019年至2021年,望变电气实现营业收入分别为110,751.58万元、129,687.92万元、193,334.99万元,净利润分别为10,944.40万元、14,234.63万元、17,800.24万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为9,830.54万元、11,275.28万元、17,184.03万元,经营活动产生的现金流量净额分别为9,138.14万元、10,513.94万元、24,173.73万元。

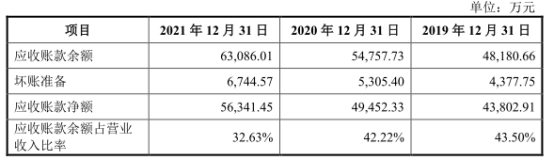

报告期各期末,公司应收账款余额分别为48,180.66万元、54,757.73万元和63,086.01万元,占各期营业收入的比例分别为43.50%、42.22%和32.63%。

公司基于目前的经营情况和市场环境,初步预计2022年一季度可实现营业收入约为37,000.00万元至39,000.00万元,同比增长8.15%至13.99%;实现净利润约为3,300.00万元至3,600.00万元,同比增长4.15%至13.62%;实现归属于母公司股东的净利润约为3,300.00万元至3,800.00万元,同比增长4.15%至13.62%;实现扣除非经常性损益后归属于母公司股东的净利润约为3,300.00万元至3,600.00万元,同比增长5.14%至14.77%。(上述2022年一季度业绩预告中的相关财务数据为公司初步预计结果,未经审计,亦不构成盈利预测或业绩承诺。)