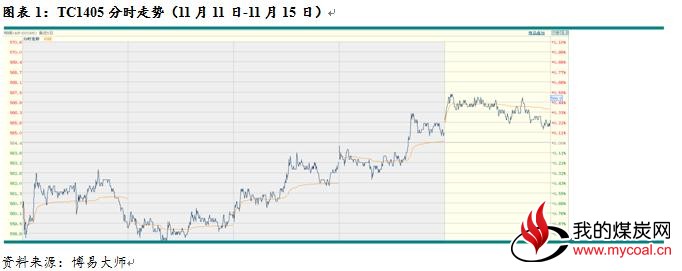

本周动力煤期货合约走势止跌回升,但是仍然未突破前期的震荡区间。近期动力煤期货成交量处于小幅增加阶段,市场参与度逐步稳定;秦皇岛山西产Q5500热值动力煤市场平仓价为565元,较期货01合约价格升水近10元,期现价格的倒挂推动期货价格止跌回升;

本周现货市场价格港口地区再次上涨,而港口地区中低热值动力煤缺货严重,Q5000和Q4500热值煤种涨幅再次扩大,秦港山西产Q4500价格已经回归到去年同期水平,而高热值Q5800热值价格与去年同期相比仍有85元价差;

目前港口地区由于中低热值动力煤缺货严重,造成锚地船舶滞留严重,短期内供应紧张局面难改,因此,滞期情况难缓和;

后期展望:港口地区的供应紧张问题,现货市场价格仍有炒作推涨的空间,而近期北方地区降温较大,电煤需求量将大幅增加,进一步利好动力煤现货行情。因此,动力煤期货价格可能受到现货价格支撑震荡上行,建议投资者可多单持有。

动力煤期货周报

一、 期货行情回顾

本周动力煤期货合约走势止跌回升,但是仍然未突破前期的震荡区间。近期动力煤期货成交量处于小幅增加阶段,市场参与度逐步稳定。笔者认为本周动力煤期货止跌回升的主要原因是:现货港口缺货情况严重,市场有价无市,贸易商一货难求,各煤企趁机大幅太高港口地区价格,导致环渤海动力煤综合指数本周大幅回升其中Q5500上涨9元,增幅不断扩大。而秦皇岛港口实际成交价格也持续上涨,山西产Q5500热值动力煤市场平仓价为565元,较期货01合约价格升水近10元,期现价格的倒挂推动期货价格止跌回升。

11月11日至11月15日,05合约期初价位为560.4元,期末价为565.8元,期间最高价为567.6元,最低价位为558元,期间加权均价为562.7元,区间涨幅0.86%,区间振幅为1.71%;05合约5个交易日总成交量为187166手。01合约期初价位为553.0元,期末价为557.2元,期间最高价为559.2元,最低价位为550.6元,期间加权均价为554.9元,区间涨幅0.69%,区间振幅为1.55%;01合约5个交易日总成交量为36698手。

二、现货市场情况

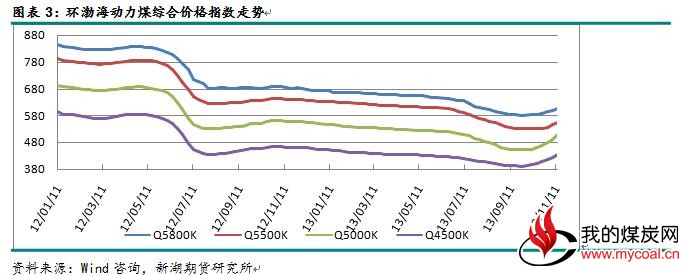

本周环渤海动力煤综合价格指数持续回升,涨幅较前期进一步扩大,其中低热值动力煤价格上涨幅度较高,与去年同期相比跌幅缩减较多。最近一期11月13日的数据为:Q5800价格为605元,环比上涨5元,同比下跌81.43元;Q5500价格为554元,环比上涨9元,同比下跌87元;Q5000价格为508.33元,环比上涨16.67元,同比下跌50.83元;Q4500价格为434.17元,环比上涨9.17元,同比下跌25.83元。

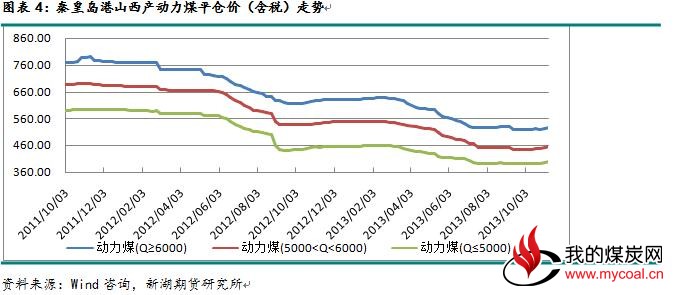

本周秦皇岛港口山西产的各煤种动力煤价格持续稳中上涨,其中Q5000和Q4500热值由于供不应求所以涨幅较大,Q5500热值也受到替代效应而涨幅扩大。截止11月15日,秦皇岛港山西产Q5800价格为600元,环比上周末持平,同比去年同期下跌85元;Q5500价格为565元,环比上周上涨10元,同比去年同期下跌70元;Q5000价格为520元,环比上周上涨15元,同比去年同期下跌25元;Q4500价格为445元,环比上周上涨15元,同比去年同期持平。

近期全国动力煤产区车板价(含税)平均价格持续稳步回升。11月08日,Q6000及以上热值动力煤的全国车板价均价为525元,环比11月01日涨4元,同比去年同期下跌103元;Q5000-Q6000热值动力煤的全国车板价均价为457元,环比11月01日涨4元,同比去年同期下跌84元;Q5000及以下热值动力煤的全国车板价均价为400元,环比11月04日上涨5元,同比去年同期下跌51元。

三、 山西地区原煤生产情况

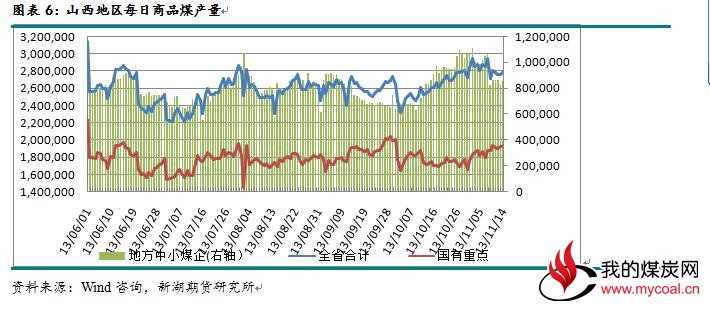

本周山西地区商品煤产量小幅回落,国有重点煤矿生产情况良好,但中小煤矿产量本周回落较大。与去年同期相比,国有重点矿产量增加较多。 截止11月14日山西全省商品煤产量为279.08万吨,其中国有重点煤企的商品煤产量为193.65万吨,地方中小煤矿产量为85.44万吨。与上周同期相比,分别减少15.4万吨,增加5.56万吨和减少20.96万吨,与去年同期相比分别增加75.51万吨,增加52.64万吨和增加22.87万吨。

四、 电厂用煤及库存情况

截止11月10日,国内重点电厂煤炭库存为8120万吨,与去年同期相比下降910万吨。可用天数为22天,与去年同期的27天相比减少了5天。

11月15日,统计的六大电厂(浙电、上电、粤电、华能、国电和大唐)的当日煤炭库存为1258.98万吨,日耗煤量为65.24万吨,可用天数为19.3天。去年同期库存为1364.22万吨,日耗煤62.38万吨,可用天数21.87天。库存同比减少105.24万吨,日耗煤增加2.86万吨,可用天数减少2.57天。

五、 社会库存情况

港口地区库存情况:

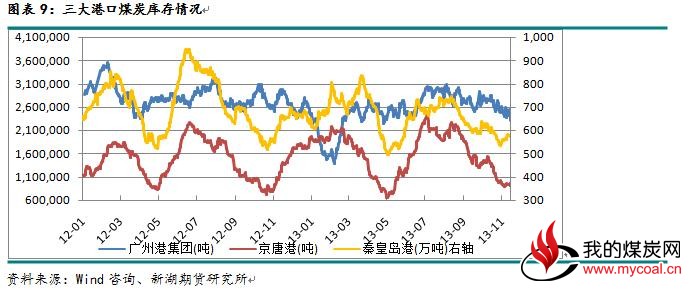

秦皇岛港口库存小幅回升,截止11月15日库存为571.55万吨,与上周末相比增加12.09万吨,与去年同期相比下降90.96万吨。广州港集团总库存持续下降,截止15日库存为231.90万吨,环比上周末下降4.82万吨,同比去年同期下降63.36万吨。京唐港库存本周小幅波动,截止15日库存为98万吨,环比上周末增加4万吨,同比去年同期下降42万吨。

山西地区库存情况:

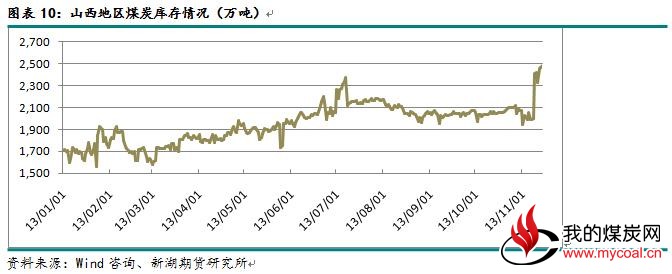

本周山西地区社会库存大幅增加,有消息称近期铁路外运受到铁路系统内部调整和人员变动等影响,新订单发运受阻,导致山西出省煤滞压严重。截止14日库存为2481.05万吨,与上周相比增加487.74万吨,与去年同期相比增加771.96万吨。

六、 物流情况

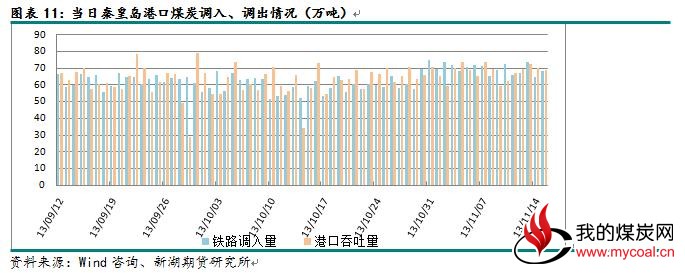

本周秦皇岛港口煤炭调入调出情况稳定。截止11月15日,当日秦皇岛港铁路煤炭调入量为68.2万吨,与上周同期环比增加2.6万吨;当日港口吞吐量为68.7万吨,与上周同期相比减少0.9万吨。

本周秦皇岛港口锚地船舶数量持续增加当中,由于受到货源供应紧张影响,锚地船舶滞期情况严重。截止15日,港口锚地船舶数量为161艘,与上周末相比增加12艘,与去年同期相比增加76艘。当日预计到达船舶数量为6艘,与上周末相比减少13艘,与去年同期相比减少23艘。

后期展望

现货基本面方面,现货市场价格近期仍然呈现推涨趋势,港口地区货源紧张,目前大型煤炭集团和电厂开始一年一度的长协定价谈判,煤炭企业或设法拉动现货市场价格,以便于在谈判中获得优势,而此时港口地区的供应压力也正好为现货价格推涨提供足够理由;同时,有消息称铁路运力近期受铁路系统内部人员和结构调整等因素影响,造成新订单发货受阻,目前只能维持原有订单的情况,进一步加剧了港口地区的供应紧张问题。因此,现货市场价格仍有炒作推涨的空间,而近期北方地区降温较大,电煤需求量将大幅增加,进一步利好动力煤现货行情。所以,动力煤期货价格可能受到现货价格支撑震荡上行,建议投资者可多单持有。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多