市场要闻及重要数据:

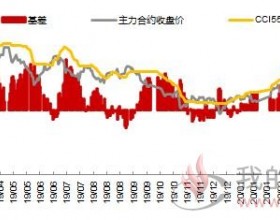

期现货:6.20日动煤期货震荡回升,主力09合约+5.2至648.4,9-1价差扩大至18.6。环保继续限制供应,坑口煤价坚挺依旧;下游接货普遍不积极,港口煤继续下探,5500卡煤炭成交价-5至685-690。

港口:北方港口库存震荡回升,其中秦港当日装船发运量61.4万吨,铁路调进量56.4万吨,港存-5至614万吨;曹妃甸港+14至413万吨,京唐港国投港区库存-5至213万吨。

电厂:沿海电厂日耗震荡回落,电厂库存维稳,沿海六大电力集团合计耗煤-3.5至65.2万吨,合计电煤库存1398万吨,存煤可用天数21.4天。

海运费:国内煤炭海运费继续调整,中国沿海煤炭运价指数报871,较前一交易日下跌0.97%。

观点:周三商品市场悲观情绪有所缓解,动煤期货震荡回升,港口现货与坑口煤价继续背离,产地受环保影响上涨,而港口继续回调,一方面电厂长协采购为主,市场煤成交低迷,此外贸易商也担心进口政策变动,挺价心态有所改变。基本面方面,6月南方雨季水电补充提升,日耗逐步回归至正常波动区间,但环保严查影响下产地供应释放受限,短期供需面依旧偏紧,近月合约表现相对坚挺。对于1809月合约来说,盘面虽然仍有40-50贴水,但在系统性风险压力下高位调整或将延续,7月关注日耗回升幅度以及有效供给的释放情况。