一、主产地

本周,“三西”煤炭主产地市场整体呈下降趋势,主要原因下游各大电厂库存充足较往年同期高600万吨库存,加之需求不及预期,8月份大型煤企纷纷下调煤价,导致部分贸易商持悲观情绪低价出货。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭市场整体呈下降态势,各个矿区有不同程度的煤价下跌,鄂尔多斯日均销量约134万吨,较上周减少7万吨/日。呼铁局四港发运量本周为163万吨,较上周增加12万吨。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收362点,环比降低7点,降幅较上周有所放大,环比降幅1.90%。据易能通调研得知,鄂尔多斯煤炭市场成交一般,价格小幅下跌,其中伊旗乌兰木伦矿区部分煤矿粉煤降价10-25元/吨;伊旗新庙矿区部分煤矿沫煤降价20-35元/吨;达旗高头窑、青达门矿区部分煤矿粉煤降价15-25元/吨;鄂尔多斯准旗黄天棉图矿区部分煤矿粉煤降价10-15元/吨;其余准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳。

综合来看,本周,鄂尔多斯地区煤炭市场弱势运行,主要原因下游电厂与港口库存充足,没有强烈补库意愿,维持刚性运转,加之旺季需求不及预期,鄂尔多斯日销量有所下滑,叠加8月大型煤企下调长协煤价,最终导致鄂尔多斯地区煤炭市场疲软运行。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收157.3点,较上期下降1.1点,同比上涨4.7点;榆林指数149.9点,较上期下跌1.2点。本周陕西煤炭市场呈下跌趋势,受国内动力煤市场下行影响,市场看空预期加强。沿海六大电厂库存也处于高位,采购积极性不强,导致港口煤价快速下跌;产地市场受下游市场影响,也出现大面积降价,以榆林和咸阳地区为主降价力度较大,而且榆林地区环保部门限制露天堆存,又使得部分煤矿减产,据了解,近一周榆林地区煤价下调5-15元/吨不等,咸阳彬县部分矿井甚至降价在每吨20元以上。;其中,榆林地区6000大卡动力煤均价408元/吨,与上期下降4元/吨; 5500大卡动力煤均价383元/吨,较上期下降1元/吨;块煤均价397元/吨,较上期下降7元/吨;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数139.75点,环比下降1.48点。其中,动力煤指数121.13点,环比下降2.77。本期沿海六大电厂日均耗煤量升至82.6万吨,正值夏季用电高峰,但火电耗煤需求不及预期、库存居高不下,加之水电替代效应较好,电厂补库积极性不高;北方港口煤炭库存继续升高,处于历史较高水平,疏港力度有所加强,叠加下游需求不振、贸易商恐慌性抛货及龙头煤企月度长协大幅下调,市场价格加速下行。本期山西省动力煤市场行情旺季不旺,下水煤市场中,朔州地区煤企价格下跌10-40元/吨不等;直达煤市场中,忻州地区部分地方煤企价格小幅下跌10元/吨,长治地区部分地方煤企价格下跌15-50元/吨,其余地区价格维稳。

炼焦煤市场:本期黑色系期货走势高位震荡,钢坯价格继续上涨达年内高位;焦炭市场趋稳运行,焦企提涨呼声增多,与钢厂博弈加剧。钢材价格高位对炼焦煤行情有一定支撑,但目前钢厂、焦企原料煤库存相对充足,采购需求不高。山西省炼焦用精煤市场运行稳中偏弱,优质焦煤品种需求稳定,价格高位持稳,高硫焦煤品种销售承压,本期山西晋中、长治地区部分地方煤企下调焦煤、瘦煤价格20-60元/吨,其余地区价格保持稳定。

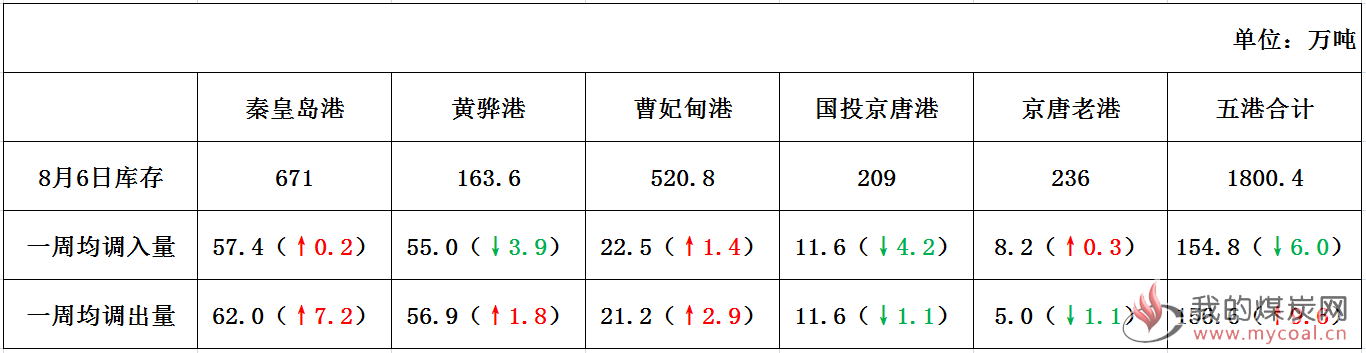

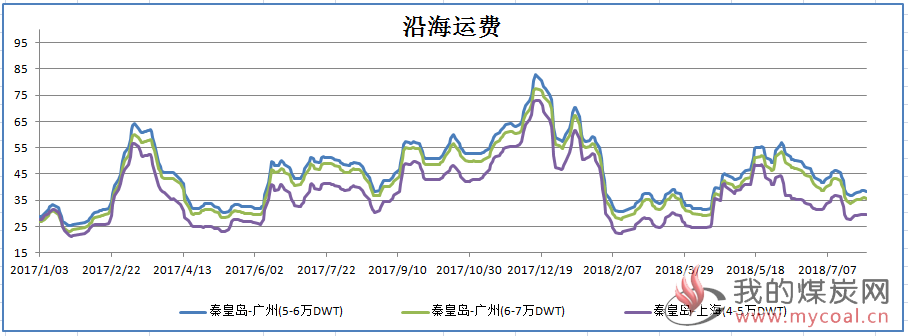

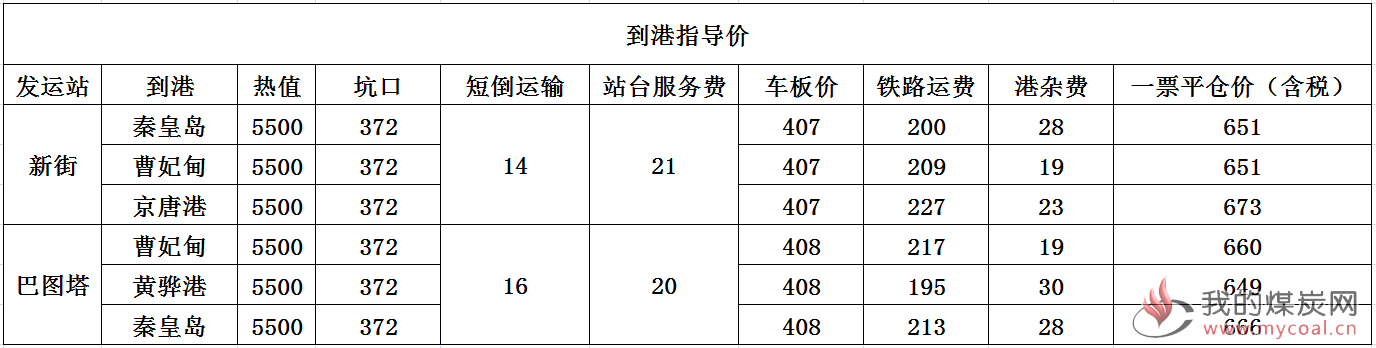

二、港口方面 本周, 下游日耗有所增长但不及往年同期,且各环节准备充分,库存持续维持高位,采购积极性仍不高,而港口煤炭自燃现象频现,贸易商继续降价抛货,使得本周现货价格延续下跌行情。 库存方面:截止8月6日,秦皇岛库存671万吨,黄骅港库存为163.6万吨,曹妃甸港库存为520.8万吨。本周港口调入量受发运倒挂影响出现下滑,调出量相比上周出现明显增长。具体各港口情况详见下表: 沿海运费:近日下游高温天气持续,电厂日耗持续高位运行,对下游库存的消耗作用逐步显现,市场成交有所增加,且台风云雀即将在江浙登陆,各耗煤企业提前备货需求也对未来运价形成一定支撑,船东报价较为坚挺。本周航运价格继续小幅上涨。 港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为568元/吨,环比下跌8元/吨,5000大卡动力煤505元/吨,环比下跌22元/吨,4500大卡动力煤价格449元/吨,环比下跌10元/吨。本期(8月1日)环渤海动力煤价格指数报收于567元/吨,环比下跌1元/吨。 港口现货价:据CCTD现货价格数据显示,目前蒙煤4500大卡成交价为438元/吨左右,相比上期下跌9元/吨;蒙煤5000大卡成交价为511元/吨左右,与上期相比下跌38元/吨;蒙煤5500大卡成交价为601元/吨,与上期相比下降33元/吨。整体现货价格再次大幅下跌。 到港指导价:本周内蒙古地区销售一般,价格稳中有降;港口贸易商继续低价抛货,下游接受程度仍不高,使得现货价格仍大幅下跌。当前港口5500大卡现货价格600元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在650-665元/吨左右。 整体来看,产地产量逐步稳定,但受发运倒挂影响,港口调入量出现小幅下滑,而随着近日电厂日耗持续维持80万吨以上,库存消耗加快,使得下游采购也有所增加,但面对较高港口、电厂库存,买方仍占主导地位,继续压低煤价。易能通预计,近日高温天气持续,市场成交有所增加,价格下跌幅度有所放缓。但清港、煤炭自燃等因素继续促使贸易商低价抛货,加之港口、电厂高位库存继续影响市场成交,近期港口煤炭价格仍将继续延续下行趋势,但受调入减少及下游采购有所增加影响,跌幅较前期或将有所缩减。 三、下游方面

本周,制造业市场成交较好,价格较前期有所上涨。水泥、钢胚、焦炭价格持续上涨,合成氨价格呈下跌趋势。

近期,全国受高温天气影响,居民避暑用电需求回升,电厂日耗水平终于有所起色。但由于水电出力依然较好,加上下游建材等行业仍在错峰生产时期,电厂负荷改观并不明显。截至8月6日,总库存1505.68万吨,环比增加22.49万吨,库存可用天数达到19天,日均耗煤80.91万吨/天。库存及采购方面,在市场价格跌破大集团8月月度长协价之后,部分长协数量较少的地方电力企业,询价有所增加,但压价意愿较高,招标拦标价依然较低,实际采购规模较少。

长江口方面,一方面市场加速下跌,贸易商采购发运积极性下降,到港减少,以少量出货为主,另一方面环保检查导致海轮靠泊受限,库存整体以小幅下降。截至8月3日,长江口区域主要港口合计库存为683万吨,环比上周减少16万吨。据“易煤长江口动力煤平仓价格指数”显示,5000K0.8S当期指数为594.2元/吨,环比下跌34.0元/吨,跌幅为5.4%,5500K0.8S当期指数为681.1元/吨,环比下跌26.1元/吨,跌幅3.7%。华南地区的广州港,截至8月6日,港口库存237万吨,环比增加9.5万吨。港口煤炭印尼煤、澳洲煤价格平稳,山西煤、内蒙古区煤价格部分下跌10元左右。

短期来看,在“去库存”进程近乎停滞的情况下,加上北方港由于蒙煤自燃,进一步摧毁了市场的心理防线,沿海市场短期下跌趋势仍将延续。因此综合来看,虽然短期价格下跌趋势不改,但进入8月中旬后,部分利好提振将逐步显现,关注沿海市场的整体去库存情况,以及政策措施。乐观情况下,市场将于8月下旬在绿色区间逐步止跌企稳。

四、进口煤方面

截止8月3日,CCTD数据5500大卡进口煤价格报收623元/吨,与上周相比较下跌了10元/吨;4700大卡进口煤价格报收534元/吨,与上周相比下跌了25元/吨;3800大卡进口煤价格报收404元/吨,环比上周下跌25元/吨。CCI5500大卡进口煤价格指数为623.41元/吨,环比上期下跌了15.31元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到605/吨左右,而实际北方港口下水煤现货价格已达600元/吨,5500大卡进口煤价格报收623元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止8月3日,纽卡斯尔港动力煤价格指数为120.41美元/吨,较上周下跌了0.29美元/吨,跌幅为0.24%;欧洲ARA三港市场动力煤价格指数为93.87美元/吨,较上周下跌了6.25美元/吨,跌幅为6.24%;理查德湾港动力煤价格指数为104.13美元/吨,较上周下跌了2.92美元/吨,跌幅为2.73%

国际海运价格方面,波罗的海干散货运价指数上涨,截至8月3日报收1773点与上周相比上涨了97点;其中海岬型指数开始上涨,截至3日报收3632点,与上周相比上涨了435点。

分析认为;国际动力煤市场需求低迷 价格以降为主。亚太地区:本周,国内港口、电厂库存仍处高位,国内煤价持续下跌,市场参与者预期较差,再加上进口煤政策限制、汇率贬值等影响,下游进口煤需求较弱。本周,虽然中国进口煤需求有限,但亚太地区其他国家进口澳煤需求有所增加,纽卡斯尔港动力煤价格小幅下降;大西洋地区煤炭供应仍较为充足,但需求仍无起色,理查兹港和欧洲三港动力煤价格继续下降。本周国际海运费开始上涨。

五、政策与重点新闻

★上半年全国煤炭消费同比增长3.1%左右

在国家能源局7月30日举行的新闻发布会上,发展规划司司长李福龙表示,上半年,全国煤炭消费稳中有升。上半年,全国煤炭消费同比增长3.1%左右。主要耗煤行业中,发电用煤大幅增长,是煤炭消费增长的主要拉动力量;化工行业用煤小幅增长,钢铁和建材行业用煤同比下降。此外,上半年,全国煤炭采选业投资同比增长1.4%,煤炭采选业实现利润约1279亿元,同比增长14.8%。

★上半年直报大型煤企原煤产量12.7亿吨 增7.4%

据中国煤炭工业协会统计与信息部统计,2018年1-6月,直报大型煤炭企业原煤产量完成12.7亿吨,同比增加0.9亿吨,上涨7.4%。其中,排名前10家企业原煤产量合计为7.9亿吨,占大型企业原煤产量的63.0%。分别为:国家能源集团24865万吨、兖矿集团8182万吨、中煤集团7677万吨、山东能源集团7521万吨、陕煤化集团7378万吨、同煤集团6993万吨、山西焦煤集团5040万吨、国家电投集团4186万吨、晋能集团3980万吨、冀中能源集团3924万吨。

★中煤能源预计上半年净利润同比增长50.34%到70.98%

中煤能源最新发布的公告显示,经公司财务部门初步测算,按照中国企业会计准则,预计2018年上半年实现归属于上市公司股东的净利润与上年同期相比,将增加85386.3万元到120386.3万元,同比增加50.34%到70.98%。

★上半年全国停产整顿矿井746个 煤矿事故死亡155人

记者从国家煤矿安全监察局获悉,上半年,全国煤矿事故死亡155人,同比减少23人,下降12.9%,已连续8个多月未发生重特大事故,创历史最好水平。上半年,全国各级煤矿安全监管监察机构共检查煤矿5.9万矿次,查处一般隐患29.23万条,其中重大隐患704条。行政处罚7518次,罚款6.77亿元。停产整顿矿井746个,停止作业采掘工作面2704个,停止使用相关设施设备3382台,从危险区域撤出作业人员526次,暂扣安全生产许可证452个,吊销安全生产许可证30个,提请关闭矿井67个。