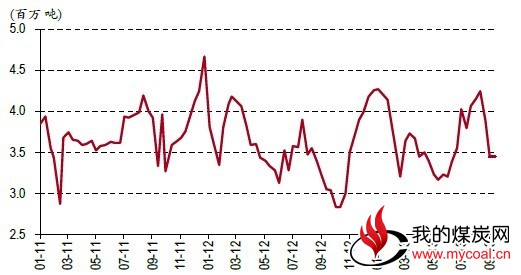

这有几个原因。首先,进入夏季用煤高峰前,电厂库存水平相对较高。5月底,电厂平均库存水平为22天。尽管火电发电量增长强劲,但电厂并未急于购买煤炭,因为他们可以选择消耗之前的库存。

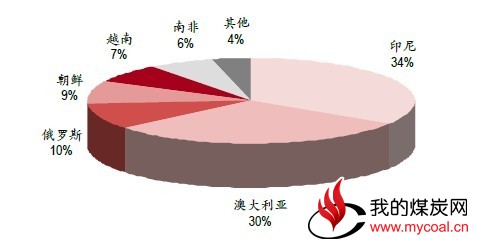

此外,主要动力煤出口国的货币贬值也是导致进口煤炭价格降低的原因之一。2013年5月底以来,印尼盾较美元贬值11%。4月底以来,即使较8月的最低点已回升6%,澳元仍较美元贬值9%。今年1-8月,印尼和澳大利亚分别占中国动力煤进口量的34%和30%。因此,以广州港为例,从印尼和澳大利亚进口热值5,500千卡/千克动力煤的到岸价格分别下降了12%(较5月底)和10%(较4月底)。为留住客户,国内煤炭生产商没有选择,只能跟进降价。

图表1:中国423家大型电厂日煤炭消耗量

图表2:向中国出口动力煤的国家(13年1-8月)

今年秋季国内动力煤价格将保持疲软,主要原因是季节性需求低迷。尽管如此,煤价在当前水平上也不再有很大下跌空间,理由包括:首先,秦皇岛煤炭库存处于合理水平(约600万吨)以及10月7-21日即将开始的大秦铁路检修应有助于防止库存过快上涨。

其次,电厂库存处于较低水平。截至8月底,全国大型电厂库存总量已降至6,350万吨,是23个月以来的最低水平。截至9月20日,大型电厂库存可用天数为19天。由于为冬季用煤高峰做准备,秋季电厂库存天数可能有所上升,但今年入冬时的煤炭库存量和库存可用天数要低于去年同期(2012年11月10日库存可用天数为27天)。由于相关货币贬值,国内动力煤价格已完全反映出近期进口煤价的下跌。

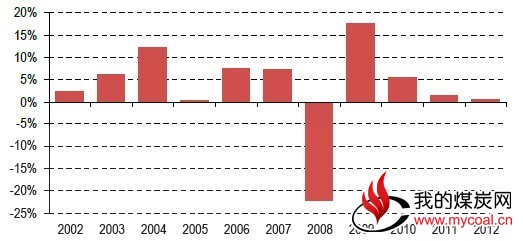

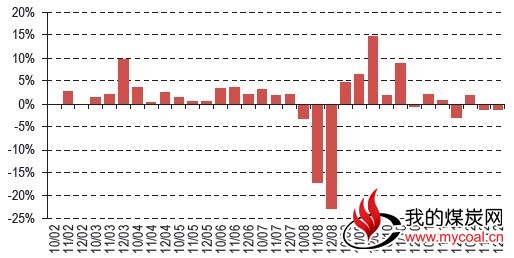

图表3:历年4季度动力煤价格环比涨幅

图表4:历年10、11、12月动力煤价格环比涨幅

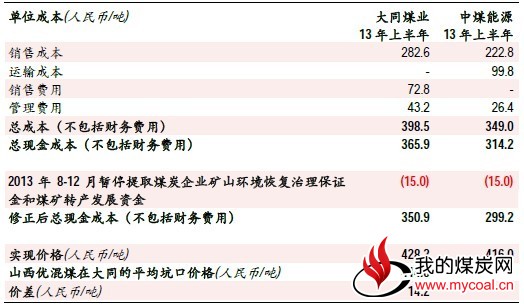

2012年大同煤业的单位现金成本为358元/吨。

今年上半年,这一数字上升至366元/吨,主要原因是销售费用上升。考虑到大同煤业的实现煤价比山西优混煤在大同的坑口价格高出14-16元/吨(由于质量差异),以及近期暂停提取煤炭企业矿山环境恢复治理保证金和煤矿转产发展资金(共计15元/吨),山西优混煤在大同的坑口价格理论上在335元/吨。然而,9月中旬,价格已跌至这一水平之下。大同煤业需要进一步削减成本,否则将面临亏损。

图表5:山西北部主要动力煤生产企业的单位生产成本