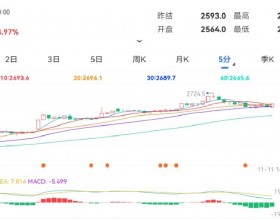

焦炭现货市场持稳运行,对于焦炭的产地方面,主流焦企普遍低库存甚至零库存,销售情况持续良好,对后市持积极向好态度,个别地区焦企第二轮调价呼声仍存,短期内第二轮提涨仍将继续进行。同时,在焦炭的供应方面,下游主流钢厂到货情况良好,补库正常,大部分钢厂并未接受部分焦企的持续涨价,焦钢博弈明显。港口方面,秦皇岛港以及日照港库存小幅回落,贸易商接货谨慎,在目前焦钢博弈明显的阶段,大部分贸易商暂时处于观望阶段,焦炭继续上涨的推动力并不是很充分,加之上周期货大跌影响市场信心,周末甚至出现部分贸易商开始调低价格准备出货的现象,下游贸易商采购更加谨慎,市场价格承压运行,预计短期内焦炭仍是持稳运行。

焦煤方面,目前焦煤市场价格偏强运行,受国内主焦煤资源紧缺影响,下游需求多转向进口煤资源,支撑部分煤种价格上涨,较前期上涨50-80元/吨左右,加之大秦线秋季检修推迟一天至10月24日结束,再次提振焦煤市场信心,预计短期内焦煤价格仍是稳中偏强运行。动力煤方面,目前北方四港区总场存1989.6万吨,其中,秦皇岛港卸车5119调进40.8万吨,装船50.3万吨,场存447万吨,锚地煤炭船舶38艘,预到10艘;曹妃甸港区873.4万吨;京唐港区535.1万吨;黄骅港134.1万吨,锚地煤炭船舶81艘,预到6艘,沿海六大电库存1583.6万吨,日耗49.75万吨,存煤可用天数31.83天,日耗持续三日跌破60万吨,在需求持续转弱,供应较前期处于正常的情况下,预计短期内将持稳运行。