一、运价

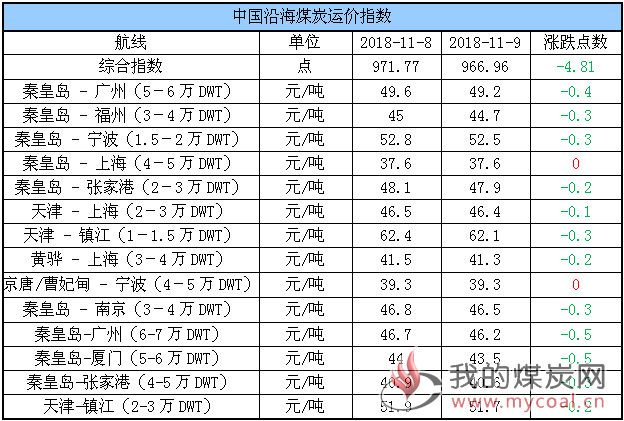

(1)中国沿海煤炭运价指数

9日,中国沿海煤炭运价综合指数继续小幅下行4.81点至966.86点,其中,秦皇岛 - 上海(4-5万DWT)及京唐/曹妃甸 - 宁波(4-5万DWT)两航线运价与昨日持平,其余航线运价较昨日出现0.2元/吨-0.5元/吨跌幅。具体情况如下:

目前下游电厂库存处于历史高点,且日耗未出现明显回升,使其采购积极性持续低迷,加之煤价出现弱势小跌及水泥厂及化工厂等采购需求逐渐结束等因素影响,市场货盘释放较前期有所减少,运价随之出现小幅下滑。

不过,下游各港受进博会影响均有不同程度的压港现象,减缓市场运力周转,加之后续随着错峰生产结束及冬储煤增加,煤炭需求增加预期下对当前运价仍有支撑,使得当前运价降幅有限。弊因素交错下短期内运价或维稳震荡运行,后续运价走势仍取决于货盘量的释放。

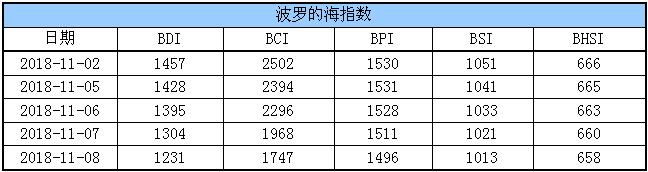

(2)波罗的海指数

8日,BDI指数延续跌势,跌幅依旧较大,下跌73点至1231点。其中,海岬型船运价指数较前一交易日大跌221点,巴拿马型船运价指数较前一交易下跌15点,超灵便型船运价指数较前一交易日下跌8点,灵便型船运价指数较前一交易日下跌2点。具体情况如下:

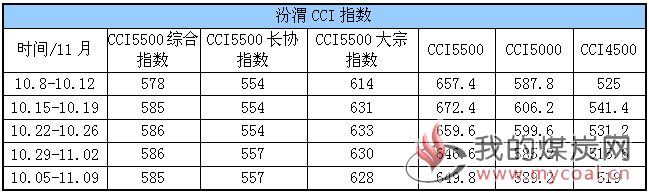

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

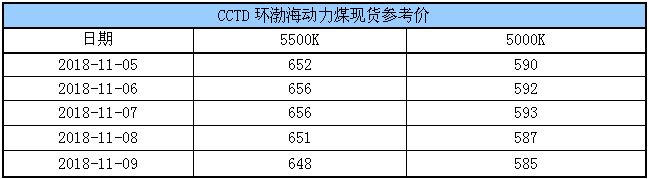

(2)CCTD环渤海动力煤现货参考价

据了解,近日北方港煤价呈现稳中小跌态势,除沿海个别电厂招标及水泥厂等终端采购山西煤外需求较少,市场交易量不大,目前(CV5500)主流交易价格645-650元/吨,(CV5000)主流交易价格585-590元/吨。

根据易煤网分析,后期日耗回升幅度与速度对于市场参与者的主导作用将是未来两个月煤价走势的关键,预计下周港口市场煤价格或重回弱势格局:

1、随着环保退出与港口煤价走弱预期,上游成本端支撑力度逐渐减弱,不排除后期贸易商加快出货节奏;

2、随着水泥等非电终端需求释放逐渐结束,而电厂高库存低日耗状态延续,短期市场煤向上拉动效应暂未显现。

3、近期重点电厂与沿海六大发电集团日耗有所回升,日耗或将阶段性筑底,回升幅度与速度将是未来左右煤价的关键因素。

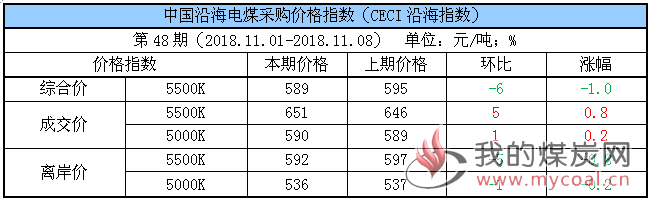

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期下跌1.0%;5500K成交价较上期上涨5元/吨,5000K成交价较上期上涨1元/吨;5500K离岸价较上期下跌5元/吨,5000K离岸价均较上期下跌1元/吨。具体情况如下:

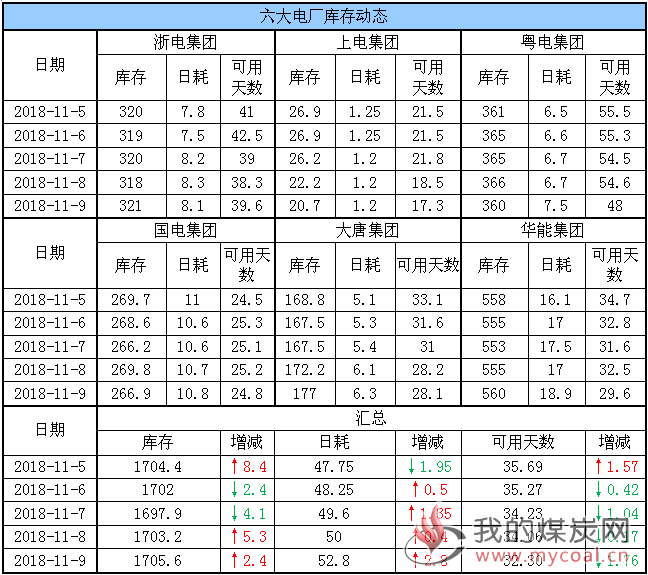

四、六大电厂库存、日耗

9日,六大电厂整体库存1705.6万吨,较昨日增加2.4万吨;日耗52.8万吨,较昨日增加2.8万吨;存煤可用天数32.3天,较昨日减少1.76天。具体情况如下:

近期,受工业用电及居民用电双弱影响,六大电厂日耗延续低迷走势,同时库存攀升至历史同期高位,存煤可用天数稳定于30天以上;据了解,在耗煤未出现明显回升、库存高企的背景下,电厂主要以长协刚需拉运为主,对市场煤采购零星,且短期内增量采购需求有限。

随着冷空气继续东移,14-17日中东部地区将出现一次大范围降水降温过程,加之全面取暖逐渐临近,预计后续电厂日耗或出现季节性回升;不过,据国家气候中心预测,今年冬季气温比常年同期偏高,冬季持续大范围冰冻雨雪可能性较小,因此电厂日耗季节性回升增幅有待持续观察。

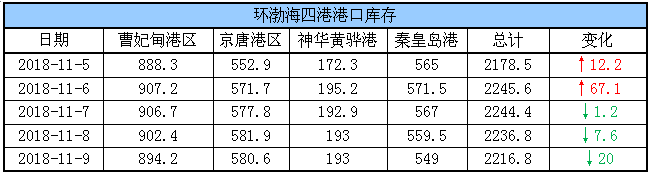

五、环渤海港口库存及锚地船舶数量

9日,环渤海港口库存2216.8万吨,较昨日下降20万吨。其中,曹妃甸港区库存较昨日下降8.2万吨,京唐港区库存较昨日下降1.3万吨,神华黄骅港库存暂沿用昨日数据,秦皇岛港库存较昨日下降10.5万吨。具体情况如下:

封航解除后各港装船作业效率提升,港口调出量恢复正常,不过因下游电厂耗煤无明显好转,采购热情不高导致调出增加也较有限,而在各港煤炭资源调入相对稳定下,环渤海四港库存稳定于2000万吨以上;近日在整体调入不及调出的情况下,港口库存出现小幅下滑。

从数据来看,目前下游电厂需求预期仍不乐观,预计短期内港口煤价难出现实质性突破,交投也难有大幅放量;随着进入迎峰度冬高峰时期,电厂日耗探底回升,下游电厂下游拉运积极性提升,或带动港口运输形势随之好转。

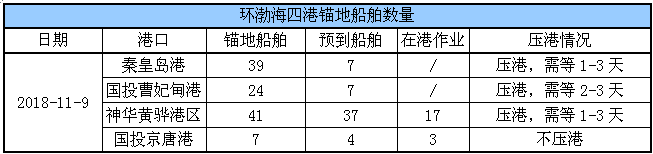

锚地船舶数量

近期,下游电厂在高库存、低日耗下采购积极性持续低迷,加之水泥厂、化工厂等采购需求逐渐结束,导致环渤海四港锚地船舶数量有所减少;伴随后续气温逐步降低带来的采暖需求启动,下游电厂耗煤或出现季节性回升,从而带动到港拉煤船舶数量出现增加。

9日,环渤海四港锚地船舶111条,其中,秦皇岛港锚地船舶39条,国投曹妃甸港锚地船舶24条,神华黄骅港锚地船舶41条,国投京唐港锚地船舶7条。具体情况如下:

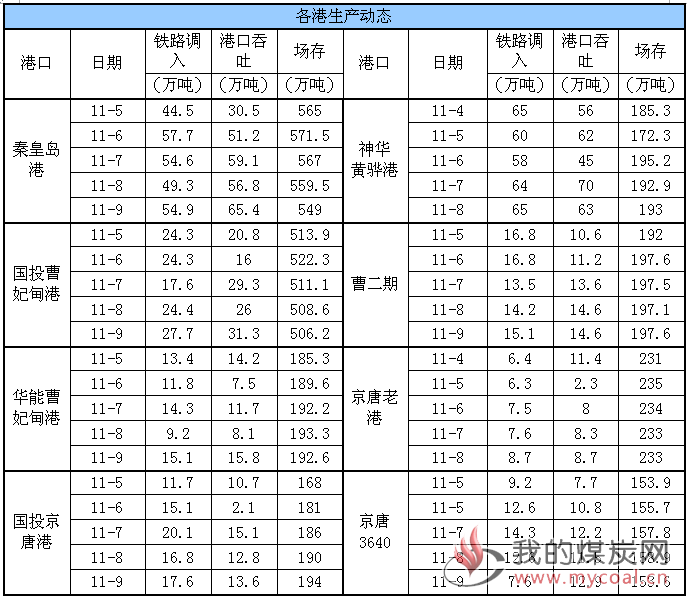

六、各港口生产动态

9日,秦皇岛港调入量54.9万吨,吞吐量65.4万吨;神华黄骅港调入量65万吨,吞吐量63万吨;国投曹妃甸港调入量27.7万吨,吞吐量31.3万吨;曹二期调入量15.1万吨,吞吐量14.6万吨;华能曹妃甸调入量15.1万吨,吞吐量15.8万吨;京唐老港调入量8.7万吨,吞吐量8.7万吨;国投京唐港调入量17.6万吨,吞吐量13.6万吨;京唐3640调入量7.6万吨,吞吐量12.9万吨。具体数据如下:

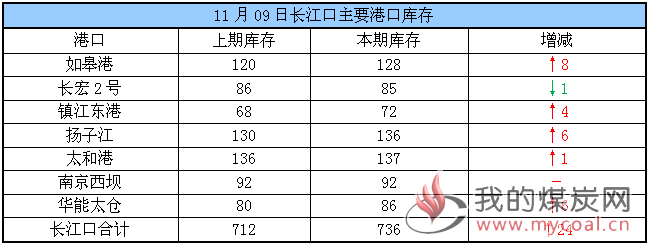

七、长江口主要港口库存

本周,长江口主要港口合计库存为736万吨,环比上周增加24万吨。具体数据如下:

分析认为导致本周长江口主要港口库存增加的主要因素有限:

1、南方水泥等非电终端需求释放逐渐结束,市场煤采购节奏放缓;

2、沿海六大电厂为保证四季度迎峰度冬顺利运行,高库存状态下补库节奏持续,当前库存基本站稳1700万吨,日耗虽有回升但仍低于去年同期,库存可用天数持续位于30天以上,同比多11天左右,供暖季来临前大规模补库发生的概率较低,市场煤采购基本停滞;

3、北港贸易商挺价心态有所松动,而江内贸易商补库节奏持续,导致长江沿线港口库存有所上升。

八、11月封航情况

11月各港具体情况如下:

九、天气及海况天气

(1)天气

1、黑龙江吉林等地有明显降雪

9-10日,黑龙江中东部和吉林东部等地的部分地区有大到暴雪、局地大暴雪。

2、华北中南部黄淮等地有霾天气

11-15日,华北中南部、黄淮等地将出现静稳天气,部分地区有中到重度霾。

3、中东部有大范围降水降温过程

12日前后,强冷空气将影响新疆北部。随着冷空气继续东移,14-17日,中东部地区将出现一次大范围降水降温过程。

(2)海况天气

9日14时至10日14时,台湾海峡、南海东北部海域将有6~7级、阵风8级的偏东到东北风,渤海、渤海海峡、黄海北部海域将有4~6级、阵风7级的偏西风转东北风,东海南部海域、台湾以东洋面、巴士海峡、南海西北部、南海中部和南部海域、北部湾、琼州海峡将有4~6级、阵风7级的偏东到东北风。

9日午后到10日中午,受冷空气影响,台湾海峡、南海东北部海域将有6~7级、阵风8级的东北风。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、产地动力煤:中央环保组进驻晋陕,坑口煤源依旧紧张。

截止2018年11月8日,汾渭大同5500大卡动力煤估价460元/吨,环比持稳;鄂尔多斯5500大卡动力煤估价376元/吨,环比持稳,榆林5800大卡动力煤估价419元/吨,环比持稳。

陕西地区中央第二环保组进驻,目前对大矿生产影响较小,少数小矿和煤场为迎接检查停产减产,目前煤矿整体销售情况良好,价格稳中小涨,部分矿由于环保有降价清理库存现象,内蒙古鄂尔多斯地区末煤价格稳中有跌,目前周边站台库存增加,下游工厂及电厂采购积极性有所放缓,部分矿出货转差,库存增加,价格下调10元,多数矿表示目前价格以稳为主,短期涨价乏力;山西晋北地区受环保组检查影响,多数洗煤厂停产整改,煤矿由于环保场地不让堆煤搭建煤棚,个别矿为清理库存价格小幅下调5元,当地煤源紧张,价格易涨难跌。

陕西神木某煤矿表示,末煤(CV6100,S0.2)坑口含税450元/吨;38块(CV6400)坑口含税551元/吨,25籽煤522元,13籽煤464元,所有煤种价格上涨20元/吨,。

陕西横山某煤矿表示,11月8日15时起调整原末煤(CV5200,S2.3)坑口含税345元/吨,降15元。洗末煤(CV6000,S2.3,A11,V39)出厂含税440元/吨,降10元。5-15混块450元,降10元;2-5混块445元,降10元。

内蒙古鄂尔多斯某煤矿表示,三六籽涨10元,其他价格不变,中块(CV6000)含税价460元/吨,三八块含税470元/吨,三六籽含税410元/吨,末煤(CV5500,S0.35)含税370元/吨。

内蒙古鄂尔多斯某煤矿表示,价格没有调整,(CV5500,S0.2)坑口含税385元/吨,三八块(CV6000,S0.2)坑口含税480元/吨。

山西朔州某煤矿表示, 洗煤(CV5000,S0.8)含税价395元/吨,降5元。

山西太原某煤矿表示,末煤(CV5700,S1.3)坑口含税490元/吨,末煤(CV5500,S2.5,V17)坑口含税385元/吨,末煤(CV4500,S2)坑口含税230元/吨,价格没有变动,销售情况良好,没有库存。(中国煤炭资源网)

2、10月份全国进口煤炭2307.9万吨,增长8.45%。

海关总署11月8日公布的数据显示,中国10月份进口煤炭2307.9万吨,同比增加179.9万吨,增长8.45%;环比减少205.8万吨,下降8.19%。

10月份煤炭进口额为196420万美元,同比增长15.39%,环比下降9.26%。据此推算进口单价为85.11美元/吨,环比下跌1美元/吨,同比上涨5.12美元/吨。

2018年1-10月份,全国共进口煤炭25204万吨,同比增长11.5%;累计进口金额2223020万美元,同比增长18.6%。(中国煤炭资源网)

3、前8个月我国已累计化解煤炭过剩产能约1亿吨。

今年前8个月,我国已累计化解煤炭过剩产能约1亿吨,完成全年任务的67%。国家能源局发展规划司司长李福龙在发布今年前三季度能源形势时表示,煤炭去产能、保供应、稳价格成效明显。前8个月,累计化解煤炭过剩产能约1亿吨,完成全年任务的67%。煤炭优质产能加快释放,累计确认新建煤矿产能置换方案60处、规模3.3亿吨;在建煤矿承担化解过剩产能任务73处、规模4.1亿吨;核准具备条件的煤矿17处、规模0.6亿吨。煤炭供应和价格总体稳定。

此外,化解煤电过剩产能深入推进。有关地方和企业全面梳理30万千瓦以下煤电机组,排查能效和环保不达标机组,落实2018年煤电行业淘汰落后产能目标。预计将提前完成“十三五”淘汰关停落后煤电机组的目标任务。前三季度,全国新增煤电装机容量同比减少近4成。

发布会还透露,今年前三季度,全国能源消费较快增长,表现为“一回暖、一平稳、两快速”。

煤炭消费持续回暖。电力、钢铁、化工、建材四大行业用煤均为正增长,电煤占煤炭消费总量的比重约为53.9%,比去年同期提高约2.3个百分点。石油消费相对平稳。天然气和电力消费快速增长。前三季度,全社会用电量同比增长8.9%,增速比去年同期提高2个百分点,创6年来新高。受高温天气等因素影响,夏季用电负荷屡创新高。前三季度,在化解煤电过剩产能和用电快速增长双重带动下,全国发电设备利用率结束连续六年下降的局面,发电设备利用小时比去年同期增加94小时。(中国煤炭报)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。