一、本期关注

(1)国家气候中心今冬气温预测

据国家气候中心相关预测结论:预计冬季我国大部分地区气温偏高,出现冷冬的可能性不大。

国家气候中心称,2018年6月以来,赤道中东太平洋海表温度转为偏暖并不断发展增强,此次增暖将继续发展,并于2018/2019年冬季形成一次El Nino事件。发生El Nino事件时,东亚冬季风强度弱,中国气温普遍偏高。

此外,中国冬季气温受到东亚冬季风各环流系统的协同作用。国内外气候模式一致预测,2018-2019年冬季欧亚大气环流整体以纬向型为主,不利于冷空气频繁活动,有利于中国气温大范围偏暖。且随着预报时效的临近,各家模式预报结果相比之前更向大范围偏暖的趋势进行订正。

(2)发改委、海关总署等部门将于今日下午在江苏召开进口煤会议

期货日报从知情人士处获悉,今天下午发改委、海关总署等将在江苏召开进口煤会议,会议将主要讨论今年进口煤的使用情况。

传言可能要将进口煤的限制延长到明年2月份。另海关、中煤协等联席会议提议明年减少进口煤配额。

近年来,进口煤逐渐成为调控国内煤炭市场、平抑煤价、保障煤炭供需平衡的重要砝码。

10月下旬,据中国能源报获悉,国家发改委在沿海六省关于煤炭进口会议上提出,今年底煤炭进口要平控,且进口指标不再增加,按原计划执行。但会议并未明确提出限制进口煤的具体量级。

根据海关总署最新数据,中国10月份进口煤炭2307.9万吨,同比增加179.9万吨,增长8.45%;环比减少205.8万吨,下降8.19%。2018年1-10月份,全国共进口煤炭25204万吨,同比增长11.5%。

(3)10月全国原煤产量30513万吨 同比增长8%

国家统计局11月14日发布的最新数据显示,2018年10月份全国原煤产量30513万吨,同比增长8%,比上月加快2.8个百分点,自8月份以来一直保持加快趋势。

与上月相较,10月份全国原煤产量环比减少88万吨,下降0.29%。

国家统计局表示,10月份日均原煤产量984万吨,环比减少36万吨。

三大煤炭主产区生产均有所加快。其中,内蒙古同比增长12.9%,比上月加快1.6个百分点;山西增长13.3%,加快8.3个百分点;陕西增长14.0%,加快4.1个百分点。

2018年1-10月份,全国原煤累计产量289889万吨,同比增长5.4%。

(4)10月份天然气生产增长较快 进口高速增长

国家统计局最新数据显示,2018年10月份,规模以上工业天然气生产增长较快,进口高速增长。

10月份,生产天然气134亿立方米,同比增长7.5%,增速比上月回落1个百分点;日均生产4.3亿立方米,环比增加0.2亿立方米。1-10月份,天然气产量1295亿立方米,同比增长6.3%。

10月份,进口天然气730万吨,同比增长25.6%,增速比上月回落3个百分点,进口量环比减少32万吨。1-10月份,进口天然气7206万吨,同比增长33.1%。

(5)10月份全国火力发电量增3% 水力发电量增6.2%

国家统计局14日发布消息显示,2018年10月份全国绝对发电量5330亿千瓦时,同比增长4.8%。

其中,全国火力绝对发电量3629亿千瓦时,同比增长3%;水力绝对发电量1121亿千瓦时,同比增长6.2%;核能发电量252亿千瓦时,同比增长25.1%;风力绝对发电量248亿千瓦时,同比增长4.2%;太阳能绝对发电量80亿千瓦时,同比增长18.8%。

二、市场概况

(一)市场价格

截止11月14日,上海煤炭交易所-环渤海动力煤5000K0.6S动力煤参考价为571.0元/吨,环比下跌22元/吨;5000K0.8S动力煤参考价为569.0元/吨,环比下跌22元/吨。

5500K0.6S动力煤参考价为632.0元/吨,环比下跌23元/吨;5500K0.8S动力煤参考价为630.0元/吨,环比下跌23元/吨。

(二)港口库存

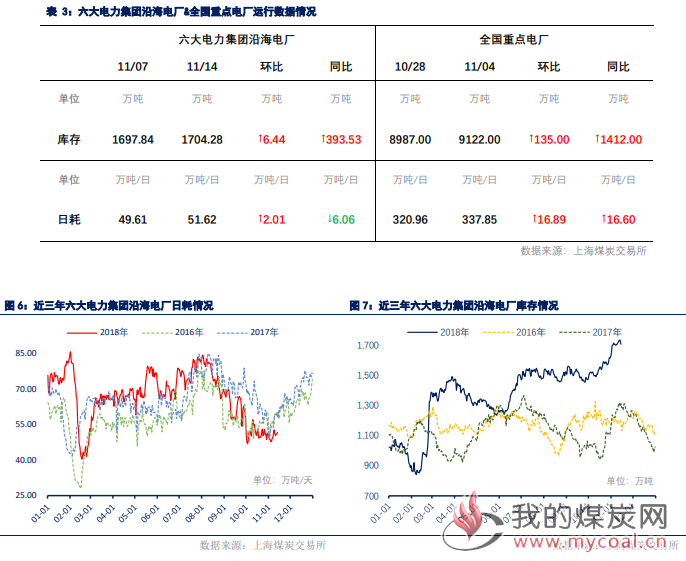

此前,随着曹妃甸港上调“超期堆存”费率,市场煤库存“松动”较为明显,区域场地有所腾出。加上冬季日益临近,上游在长协“保供”要求下加强了整体发运力度。因此,近期环渤海区域整体库存水平再度回归高位,区域煤炭进出量同环比均保持在较高水平。

截至11月14日,秦皇岛港库存为554万吨,环比上期减少13万吨;曹妃甸港区库存合计880万吨,环比上期减少21万吨;环渤海主要港口合计库存合计2242万吨,环比上期微增4万吨。

(三)沿海运费

随着四季度以来下游终端库存不断突破新高,市场整体氛围持续趋冷。在此背景下,近日沿海市场货盘数量明显减少。加上上海进口博览会闭幕,运输限制基本解除,沿海可用运力增加,船货比再度转向宽松,对运费形成一定程度的压制。

截至11月14日,CBCFI报收于880.48点,环比本月初下降91.29。其中,北方港(秦皇岛、天津港、京唐港、曹妃甸等)到长江口地区4-5万吨海运费为38-39元/吨,环比下降3元/吨。

(四)下游电力

由于今年需求端”双控“要求和近期各省冬季错峰限产工作陆续启动影响,近期沿海市场终端日耗依旧保持在较低水平。而虽然全国重点电厂日耗水平同环比出现小幅增量,但相较于下游库存的同比大幅上涨,对电力终端采购节奏放缓的影响依旧较强。造成短期市场采购主力多为水泥、化工等非电终端的局面。且由于整体需求量较小,对于煤价支撑力度明显较弱。

三、本期观点:“进口煤”尘嚣再起,未来市场将何去何从?

本期沿海市场止涨走跌,其主要原因是由于此前水泥、化工终端阶段性采购需求释放结束,而短期内季节性影响尚处于初始阶段,对于市场需求拉动力度有限。加之港口、终端库存水平持续攀升,对煤价压制力不断加强,导致市场短期价格支撑再度坍塌。

虽然从基本面来看,短期市场或将持续承压。但需要注意的是,昨日,市场关于“进口煤”管控的消息尘嚣再起。根据传言所述,关于进口煤的使用将坚持“平控”原则,沿海各省从11月13日起停止进口煤报关工作,江苏、福州、广东也将在近几日陆续召开关于进口煤使用情况的会议,进一步讨论政策具体执行周期。

就目前了解到的市场信息来看,我们认为短期沿海市场的主要矛盾依旧集中在需求端,在港口、下游高库存保障下,四季度进口煤限入对市场即时供需影响有限,其具体影响短期内仍将集中在市场预期方面。但从长期来看,进口煤长期限入或将导致沿海地区局部供求矛盾的激化,一定程度上影响市场整体走势。

但对于后市方面,我们依旧坚持偏空观点。

一方面,由于火电“双控”,“西电东送”、冬季错峰、环保关停、煤改气等等因素影响,四季度整体需求表现明显弱于往年,加之国家气候中心对今冬气温的整体偏高预测,我们对于今冬需求表现整体预期较为悲观;

另一方面,今年产地的销售情况较往年明显较冷,且此前主要产地的部分地区甚至出现了价格松动迹象,一定程度上反映产地固化的“库存-价格”周期已经在向下一阶段缓慢过渡