本期中国煤炭价格指数延续下行。根据监测数据测算,12月7日,中国煤炭价格指数(全国综合指数)为167.0点,比上期下降1.0点。

具体来看,动力煤市场延续下行走势,焦煤市场近期也出现一定下降。环渤海港口市场成交氛围偏淡,市场整体预期偏差,贸易商发运积极性减弱,同时正值全国煤炭交易会召开,市场交投活跃度明显放缓,上下游观望为主;产地方面,陕蒙地区出货仍有一定压力,价格继续承压下行,晋北地区近日发港口价格倒挂,发运积极性不强,但考虑到后期日耗会增大的预期,短期观望居多。炼焦煤方面,受下游采购影响,目前多地炼焦煤销售承受一定压力,前期部分上涨幅度较大的主焦煤价格近期出现一定降价。

短期预计环渤海动力煤市场以小幅下行为主。根据中央气象台预报,受强冷空气继续影响,从东北到华南大面积气温将创新低,北方大风降温,南方低温阴雨,部分地区有中到大雪。在持续大范围低温之下,预计电厂日耗将有一定幅度的上升,沿海六大电厂日耗或将上升至65万吨/天以上水平,日耗的上升一定程度上提振市场信心,但在电厂高库存之下难以形成有效的拉动作用;另一方面,产地价格持续下跌,新增成本较低的货源对港口市场也有一定冲击,短期预计环渤海市场价格仍将延续下跌行情。

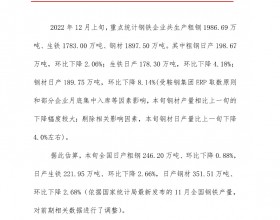

【环渤海港口】本周受大雾天气影响环渤海各港均出现了一段时间的封航,装船作业受限,调出量明显下降;同时随着市场看空氛围逐渐蔓延,二港市场煤价格下跌幅度较大,贸易商囤货心理受挫,北上拉运积极性不高。当前环渤海港口整体调出低位运行,导致库存整体上行。截至12月07日,环渤海四大港区主要港口合计库存为2342万吨,环比上期增加56万吨。

【华东地区】沿海六大发电集团日耗虽有季节性回升趋势,但幅度远不及去年同期,而库存持基本接近历史最高位的1800万吨,存煤可用天数同比多出11天左右,江内港口询盘几乎停滞。另一方面,随着水泥煤需求基本结束,加之下游电厂高库存状态下市场鲜有招标,现货市场继续走弱,江内贸易商对于后市的悲观情绪逐步蔓延,低价出货的意愿强烈,囤货积极性严重受挫。据CCTD中国煤炭市场网监测数据显示,上海港动力煤价格整体下降10元/吨。

【华北地区】山西、河北地区煤炭市场整体弱势。受焦炭价格连续下跌影响,目前焦企多控制对炼焦煤的采购,多地炼焦煤市场出现一定压力;动力煤方面,由于环保检查煤站不让堆存,铁路发运量减少,而终端需求差,煤矿库存增加,对后期市场仍持继续看跌预期;无烟煤市场稳中偏弱,伴随着2019年无烟煤长协合同的陆续签订,主流煤企保量稳价的意愿较为强烈,价格多以稳为主。据CCTD中国煤炭市场网监测数据显示,山西临汾、长治部分主焦煤下降40元/吨,河北唐山、开滦动力煤价格下降10-15元/吨。

【东北、蒙东地区】区域内煤矿库存普遍高位,销售继续承压,随着冷空气的到来,下游电厂的日耗逐步恢复,贸易商采购活跃度有望提升,将对产地煤炭市场形成支撑。

【中南地区】本周因天气骤然变化,中南地区电厂耗煤量出现一定增加,进煤量仍维持前期水平,电厂库存整体继续上升但幅度缩小。截至12月6日,湖北18家统调电厂合计存煤467.1万吨,较上周上升10.6万吨;湖南省电煤库存维持高位,窄幅波动。

【西北地区】陕西榆阳区目前需求未见明显好转,部分煤矿因库存压力价格再次下调10元;神府地区大矿价格暂稳,矿上库存压力相对较低,但是部分矿出货减缓,为加快出货价格小幅下调。鄂尔多斯地区煤价持续走低,港口价格下行,周边民用煤备货充分,矿上降价销售仍不见好转,致使价格持续下跌。

【西南地区】临近年底,安全检查控制下煤矿产量受限且只减不增,预计后期焦煤市场仍有较大的补库需求,短期内焦煤价格下降空间有限。贵州省组织对全省所有正常生产建设煤矿和煤矿上级公司的安全生产大检查活动,后期产量将持续受限。