1.预计节前坑口将维持涨价态势

受矿难事故影响,陕西榆林地区煤矿停产面积不断扩大,当地整体煤源紧张,价格上涨幅度继续扩大,个别煤矿单次价格涨幅达50元/吨。内蒙古鄂尔多斯、山西地区也开始进行煤矿安全大检查,部分煤矿停止供应煤管票,坑口价格维持涨势,涨幅10-20元/吨不等。

2.进口煤涌入国内市场

进入一月份,进口煤开始陆续到货,进入国内市场,下游用户并不缺煤。目前,下游用户大都对北方港口长协煤保持刚性采购,对市场煤的采购数量不多,且还盘价格偏低,煤价上涨缓慢。进入一月份,秦皇岛港下锚船持续低位,黄骅港下锚船也出现下降。

3.临近春节,需求即将回落

临近春节,电厂日耗下降不可避免。预计从下周开始,部分工厂和建筑工地提前停产放假,用电负荷下降,水泥煤停止采购,电厂日耗将出现下降,沿海煤炭市场将出现下行。

受煤矿安全检查和停产放假影响,煤炭资源偏紧;进港煤车数量将减少,煤炭供需两弱。预计今年春节期间,煤炭市场供大于求压力不大,港口市场煤价格不会出现大幅下跌,相对较为平稳。

日评:

主产地动力煤价格持续上涨,榆林地区煤矿停产检查增多,供应依然偏紧,价格继续上调,近期陕煤三大矿竞价平均涨幅50元,个别煤种涨100元以上,而神木凉水井自月初三周已创105的大涨幅。

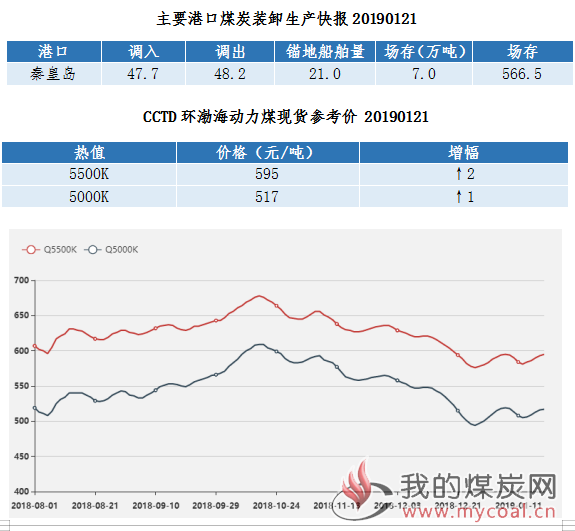

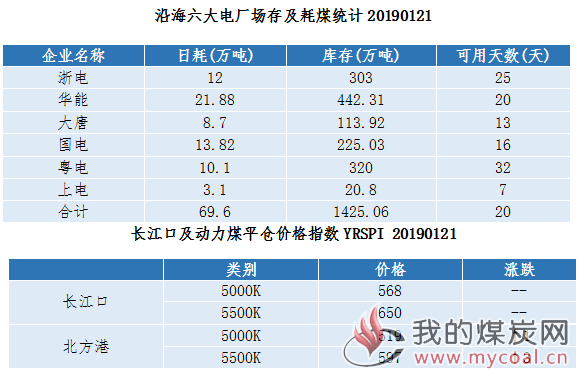

鄂尔多斯地区因下游采购需求较好,煤价及汽运费纷纷上涨。12月份,原煤产量3.2亿吨,同比增长2.1%。2018年原煤产量35.5亿吨,同比增长5.2%。受气温回升影响,沿海六大电厂日耗下降破70万吨,库存略有上升。港口情况依旧较差,成交有限。