一、冶金焦市场

本周国内冶金焦市场整体以稳为主,个别焦企发起第二轮上调,上调幅度在100元/吨,但是目前下游钢厂暂无回应。据青岛大宗了解,部分焦企目前发运正常,订单一般。认为短时间内焦炭价格稳定对上下游都有利。

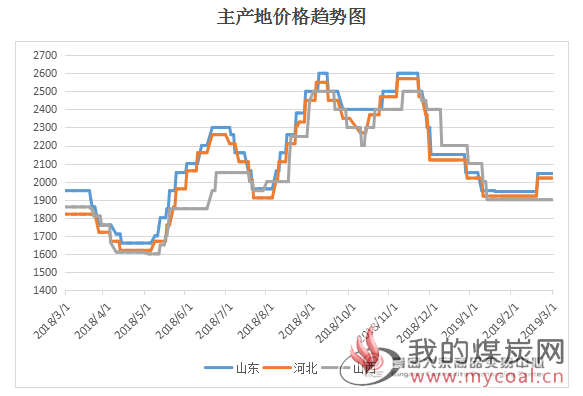

山东地区冶金焦市场行情

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2100元/吨;潍坊二级冶金焦出厂含税价2090元/吨;济宁二级冶金焦出厂含税价2045元/吨;临沂二级冶金焦出厂含税价2090元/吨;淄博二级冶金焦出厂含税价2050元/吨;东阿准一级冶金焦出厂含税价2100元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2100 | 2100 | 车板含税 | - | |

| 二级冶金焦 | 潍坊 | 2090 | 2090 | 出厂含税 | - | |

| 二级冶金焦 | 济宁 | 2045 | 2045 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 2090 | 2090 | 出厂含税 | - | |

| 二级冶金焦 | 淄博 | 2050 | 2050 | 出厂含税 | - | |

| 一级冶金焦 | 东阿 | 2100 | 2100 | 出厂含税 | - |

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为2150元/吨;太原一级冶金焦出厂含税价2125元/吨,太原准一级冶金焦出厂含税价2050元/吨;吕梁准一级焦出厂含税价1970元/吨,吕梁二级焦出厂含税价1770元/吨。

| 品名 | 地区/产地 | 上周 | 本周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2150 | 2150 | 出厂价 | - |

| 准一级 冶金焦 | 晋中 | 1975 | 1975 | 出厂价 | - |

| 一级冶金焦 | 太原 | 2050 | 2050 | 出厂价 | - |

| 准一级 冶金焦 | 太原 | 2125 | 2125 | 出厂价 | - |

| 准一级 冶金焦 | 吕梁 | 1970 | 1970 | 出厂价 | - |

| 二级冶金焦 | 吕梁 | 1770 | 1770 | 出厂价 | - |

河北地区冶金焦市场行情

本周河北地区价格情况为:邯郸二级冶金焦到厂含2020元/吨,准一级冶金焦出厂含税价2060元/吨;邢台准一级冶金焦到厂含税价2040元/吨;唐山二级冶金焦到厂含税价2065元/吨;石家庄二级冶金焦到厂含税价1975元/吨;定州准一级冶金焦到厂含税价2040元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 2020 | 2020 | 到厂价含税 | - | |

| 准一级冶金焦 | 邯郸 | 2060 | 2060 | 出厂价含税 | - | |

| 准一级冶金焦 | 邢台 | 2040 | 2040 | 出厂价含税 | - | |

| 二级冶金焦 | 唐山 | 2065 | 2065 | 到厂价含税 | - | |

| 二级冶金焦 | 石家庄 | 1975 | 1975 | 到厂价含税 | - | |

| 准一级冶金焦 | 定州 | 2040 | 2040 | 到厂价含税 | - |

二、焦炭库存量变化

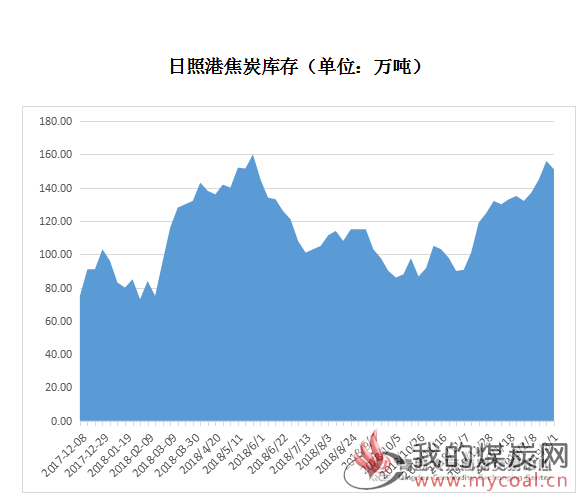

1、焦炭港口库存

截至3月1日,四大港口焦炭总库存为372万吨,环比上周增加15万吨。其中天津港55万吨,周环比增加2万吨,连云港6万吨持平。日照港151万,减少5万吨,青岛董家口港160万吨,增加18万吨。

3月1日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅 | |

| 2019/03/01 | 天津港 | 55 | +2 | |

| 2019/03/01 | 连云港 | 6 | - | |

| 2019/03/01 | 日照港 | 151 | -5 | |

| 2019/03/01 | 青岛港 | 160 | +18 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2275 | 平仓价 | 含税 | - | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2175 | 平仓价 | 含税 | - |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 2150 | 平仓价 | 承兑含税 | - |

2、独立焦化厂库存

本周局部地区焦企仍受雾霾天气影响遭到限产,以山西、河北地区最为严重。但是其他地区焦企开工加大致使焦企整体产能利用出现上升。

据Mysteel数据显示本周全国230家独立焦企样本产能利用率为76.88%,周环比上升0.43%;日均产量68.76万吨,增加0.39万吨;焦炭库存109.67万吨,减少6.32万吨;炼焦煤总库存1503.35万吨,减少14.56万吨,平均可用天数16.44天,减0.25天。

本周全国100家独立焦企样本产能利用率为80.72%,周环比上升0.39%;日均产量39.15万吨,增加0.19万吨;焦炭库存48.325万吨,减少7.79万吨;炼焦煤总库存816.25万吨,减5.75万吨,平均可用天数15.68天,减少0.19天。

三、焦炭期货

本期焦炭期货主力合约1905周开盘价2,168,最高价2,185,最低价2,100.5,周收盘价2,124.5,周结算价2,120,跌19元,成交量1,808,474,持仓量307,760,成交额3,861.32亿元。

四、上游炼焦煤市场动态

本周虽然有煤矿陆续复产,但是焦煤供应仍然不宽松,部分煤种价格有所上涨。同时两会在即,煤矿安全检查使得部分煤矿全部停产,进口炼焦煤受限等因素多对焦煤资源的供给形成不利因素,因此焦煤价格仍有小幅探涨的可能。

五、 下游钢厂动态

据Mysteel数据显示,本周全国110家钢厂样本焦炭库存为454.23万吨,增加8.33万吨,平均可用天数14.63天,增加0.36天。

全国247家钢厂高炉开工率77.24%,周环比降0.35%,同比增1.74%;高炉炼铁产能利用率78.88%,环比降0.19%,同比增4.3%,钢厂盈利率82.59%,环比增0.81%。

全国调研163家钢厂高炉开工率65.75%持平,产能利用率75.94%,环比增0.5%,剔除淘汰产能的利用率为82.66%较去年同期增4.34%,钢厂盈利率73.62%,环比降0.61%。

六、后市预测

整体来说,本周虽有焦企上调焦炭价格被零星接受,但是整体仍然以稳为主。港口方面从去年年度焦炭价格一度跌幅达到650元/吨以后,贸易商抄底进场,后续订单落实库存集港,使得港口焦炭库存不断攀升。到那会上游焦煤支撑较强,下游高炉复产增多,焦炭下跌可能性非常小。预计下周市场整体继续持稳,需密切关注钢价走势。