一、运价

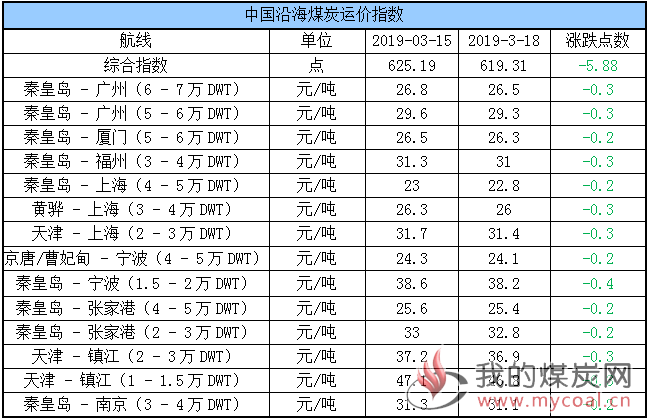

(1)中国沿海煤炭运价指数

18日,中国沿海煤炭运价指数继续下行,综合指数较上周五下降5.88至619.31点,各航线运价跌幅在0.2元/吨-0.4元/吨。具体情况如下:

(数据来源:上海航交所)

伴随两会结束,各地复产逐渐增加,且随着气温不断回升,耗煤需求可预见性下降,市场悲观情绪增多,以及由于近期的不良天气,北方港口出现较长时间封航,导致部分运力周转受限,增强船东的挺价情绪,加之港口煤价持续下行,下游用户采购拉运再陷低迷状态,运价持续承压下行;不过目前运价已经跌至成本线附近,继续下行的空间较小。

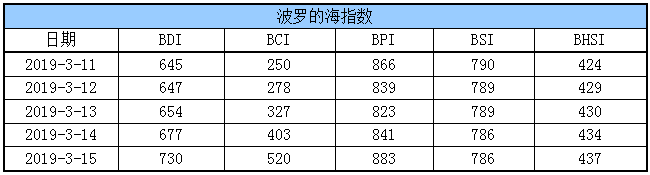

(2)波罗的海指数

15日,BDI指数上涨53点至730点,其中,海岬型船继续拖累运价指数较前一交易日上涨117点,巴拿马型船运价指数较前一交易上涨42点,超灵便型船运价指数维持不变,灵便型船运价指数较前一交易日上涨3点。具体情况如下:

(数据来源:BDI指数平台)

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

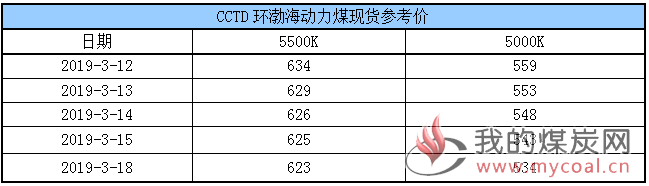

(2)CCTD环渤海动力煤现货参考

(数据来源:煤炭市场网)

目前,港口煤价呈现下行走势,中低卡煤走势偏弱,而高卡低硫煤货源依旧稀缺,且成本高、需求多,价格较为坚挺;动力末煤(CV5500)交易价格625-630元,低硫蒙陕煤价格较高,动力末煤(CV5000)价格535-540元左右。

根据中国煤炭资源网消息,主产地煤价呈下行趋势。陕西地区日前各煤矿都在做复产准备,进度明显加快,在产煤矿受复产影响,拉煤车量减半,煤矿滞留少量库存,煤价继续下行;内蒙古地区煤矿拉煤车辆减少,煤矿出货转弱,但煤矿库存整体仍处于较低水平。山西晋北地区大矿火运基本保持正常,地销情况不佳,煤价小幅下探。

三、六大电厂库存、日耗

18日,六大电厂整体库存1591.82万吨,较上周五下降23.06万吨;日耗65.49万吨,较上周五增加2.8万吨;存煤可用天数24.31天,较上周五下降1.45天。具体情况如下:

(数据来源:煤炭江湖)

随着两会结束,各地复产增加,供应有所好转,煤价整体保持弱势、传统耗煤淡季的到来及库存相对充足等因素下,其继续对市场煤保持观望,采购需求释放不足,电厂拉运再次进入低迷状态。

另外,中央气象台预报19-22日,中东部地区将出现一次较大范围较强降温降雨过程,黄淮、江淮、江南、华南及重庆等地部分地区将伴有短时强降水、雷暴大风等强对流天气;未来11-20天,北方大部分地区平均气温基本接近常年,南方地区平均较常年同期偏高1~3℃。预计短期内电厂耗煤维持当前水平震荡,后续随着天气回暖或将出现季节性回落。

四、环渤海港口库存及锚地船舶数量

18日,环渤海港口库存2070万吨,较上周五增加30.6万吨。其中,曹妃甸港区库存较上周五下降2.3万吨,京唐港区库存较上周五下降10万吨,神华黄骅港较上周增加11.4万吨,秦皇岛港库存较上周五增加31.5万吨。具体情况如下:

(数据来源:煤炭江湖)

近日,下游用户采购积极性持续低迷,调出量较前期下降;而煤价倒挂矛盾依旧存在,贸易商发运积极性降低,但铁路检修影响解除,各港积极响应号召增加优质煤炭集港数量,加之部分港口受不良天气影响出现封航,导致船舶装卸效率降低,调出量有所下降,在调出不及调入的情况下,环渤海四港库存增加至2070万吨。

伴随两会结束,在上游产地复工以及季节性因素的影响下,市场悲观情绪增多,短期下游采购需求释放继续受限,市场交投活性较低下,预计后续环渤海库存或小幅震荡或稳中微升。

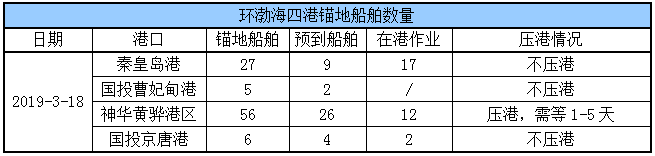

锚地船舶数量

18日,环渤海四港锚地船舶数量94条,其中秦皇岛港27条,国投曹妃甸港5条,神华黄骅港56条,国投京唐港6条。具体情况如下:

(数据来源:煤炭江湖)

据了解,近期港口少量询货以优质高卡煤为主,煤价持续下行,下游用户多对市场煤保持观望,采购积极性相对低迷,到港拉煤船舶未见提升,环渤海四港锚地船舶数量继续低位震荡。

五、各港口生产动态

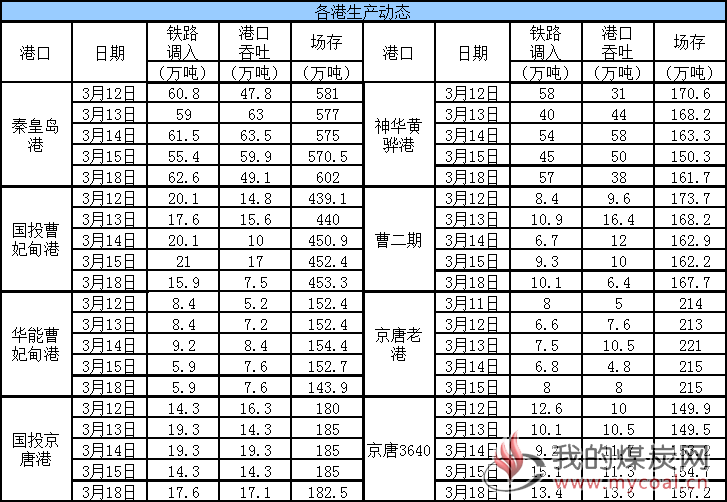

18日,秦皇岛港调入量62.6万吨,吞吐49.1万吨;国投曹妃甸港调入量15.9万吨,吞吐量7.5万吨;神华黄骅港调入量57万吨,吞吐量38万吨;曹二期调入量10.1吨,吞吐量6.4万吨;华能曹妃甸调入量5.9万吨,吞吐量7.6万吨;京唐老港调入量6.1万吨,吞吐量9.1万吨;国投京唐港调入量17.6万吨,吞吐量17.1万吨;京唐3640调入量13.4万吨,吞吐量13.6万吨。具体数据如下:

(数据来源:秦皇岛煤炭网)

六、3月封航情况

近日,受不良天气影响,秦皇岛港、曹妃甸港均出现了不同时段的封航,具体情况如下:

(数据来源:河北海事局)

七、水况信息

今日水况信息如下:

(数据来源:三峡集团)

八、天气及海况天气

(1)天气

1. 中东部地区将出现较大范围较强降温降雨过程

19-22日,中东部地区将出现一次较大范围较强降温降雨过程,黄淮、江淮、江南、华南及重庆等地部分地区将伴有短时强降水、雷暴大风等强对流天气;南疆盆地、内蒙古中西部、甘肃西部、宁夏、陕西中北部等地的部分地区有扬沙或浮尘,局地有沙尘暴。

2. 未来11-20天,北方大部分地区平均气温基本接近常年,南方地区平均较常年同期偏高1~3℃。

(2)海况天气

18日14时至19日14时,东海东部海域将有6~7级、阵风8级的旋转风,其中部分海域的风力可达8级、阵风9级,渤海、渤海海峡、黄海北部海域将有4~6级、阵风7级的偏南到西南风,台湾以东洋面将有4~6级、阵风7级的东北风。北部湾、琼州海峡、广东西部沿岸海域将有轻雾,能见度不足10公里。

预计,18日午后至19日中午,东海东部海域将有6~7级、阵风8级旋转风,其中部分海域的风力可达8级、阵风9级;19日午后至21日中午,黄海大部海域、东海大部海域将有6~8级、阵风9~10级的大风。受大风影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、陕煤集团2018年煤炭铁路发运实现新突破。

2018年陕煤集团煤炭铁路运量完成6167万吨,同比增运808.69万吨,创历史新高。这也是陕煤集团自有煤炭资源铁路运量首次超过6000万吨,实现了煤炭铁路发运的新突破,创造了铁路发运新的纪录,成为该集团煤炭铁路发运新的里程碑。

2018年,陕煤运销集团以“做大运力基数、优化市场结构、提高营销效能、奋力追赶超越”为主线,深入优化运输结构,全力做大铁运总量,促进增运增效和市场扩张,打造市场核心竞争力。

一是抢抓机遇,积极响应铁总三年货运增量计划,顺应公转铁趋势,针对产能与运能阶段性“错配”的“瓶颈”制约,坚持以“优化存量、做大增量、强化运行”为抓手,深化路企合作,加强日常协调对接和沟通交流,保障集团公司运力需求,积极发挥自备车优势,提升主要目标市场的保障能力,使总的铁运量再次实现突破,全年同比增幅16.7%;二是坚持以促进集团公司优质产能最大程度释放为重点,优化传统目标市场,加强产销协同响应力度,强化对用户的分类分级管理,加大煤质第三方检验检测,充分发挥运距相对优势、资源比较优势和内部市场支撑优势,保障优质资源产得出、销得好、拉得快,提升了铁运总量, 增强了核心竞争力;三是坚持定向发力,着力抢占优势市场主导权和话语权,加强内部协作和产业协同,南下重点在蒙华铁路开通后的两湖一江、西南市场提前扩容增量、选点布局,东出着力打通神木西口经唐呼线到港和经太中银、瓦日线增量山东化工用煤市场,全年华中、西南市场铁路直达发运量分别增长18.4%和67.1%,内部企业供应2077万吨,北方港口发运增幅达101%,提升了核心市场话语权;四是统筹提高运行组织效率,强化运行管控,增强“十个指头弹钢琴”的能力。加强运输装车与调运管理,进一步理顺相关业务流程,建立调运信息互联互通和考核奖惩机制,优化运力和资源配置,把每一列车的发运落到实处,确保日均装车数均衡兑现、不欠量,不断提高兑现率,全力维护诚信陕煤形象;五是立足当前、谋划长远,科学优化各矿区发运结构,协调推进陕北、彬长矿区储装运系统改造,陕北矿区继续提升铁路运量和占比,黄陵矿区以兼顾眼前效益和未来市场布局为原则、公铁合理搭配,彬长矿区除小产品外所有可装车资源全部铁路外运,关中老区巩固维持保障产销平衡,使彬长铁运占比达到84.2%,陕北矿区实现了产量和铁运量的同步增长,提升了集团公司煤炭产业的经济效益。

据了解,2019年陕煤运销集团将继续扭住做大铁路运力基数的目标不动摇,深刻把握铁路总公司整体运能提升、局部结构优化、重点线路增量的重大机遇,全力做大陕煤集团铁运总量,缓解产能运能错配、公铁比例失衡等矛盾,矢志不渝打赢铁路增量与重点流向突破攻坚战,确保全年完成铁路运量6650万吨,为陕煤集团在蒙华、冯红铁路开通后全国煤炭运、销格局的重大调整博弈中赢得主动,争取在铁总三年货运增量计划中分得更大红利。(人民网)

2、2月份策克口岸进口煤炭44.92万吨 环比下降54.11%。

阿拉善商务局消息,据海关统计,2019年2月份,策克口岸进口煤炭44.92万吨,同比增长10.8%;环比减少52.97万吨,下降54.11%。进口额14141万元人民币,同比增长21.58%;环比下降52.55%。

2019年1-2月份,策克口岸进口煤炭144.54万吨,同比下降6.44%;进口额43946万元人民币,同比下降9.98%。

截至2月底各煤炭企业累计销售203.75万吨。

其中,公路汽运销售原煤累计107.08万吨,主要销往甘肃金昌、嘉峪关、张掖、宁夏、石嘴山、乌海、河南、河北、四川等地。

铁路外运销售原煤累计96.67万吨,其中嘉策铁路外运原煤72万吨,主要销往嘉峪关、酒泉;临策铁路外运原煤24.67万吨,主要销往河北唐山、天津。(中国煤炭资源网)

3、2019年1-2月份能源生产情况。

1-2月份,规模以上工业原煤生产同比下降,原油、电力生产增速放缓,天然气生产保持较快增长。

一、原煤生产下降,煤炭价格平稳

1-2月份,原煤生产同比下降1.5%,上年12月增长2.1%,增速由正转负;生产原煤5.1亿吨,日均产量871万吨。

1月份进口煤炭3350万吨,增长19.5%;2月份进口1764万吨,下降15.6%。

2月25日,秦皇岛港5500大卡煤炭综合交易价格为每吨569元,5000大卡煤炭每吨511元,4500大卡煤炭每吨454元,均与上年12月24日基本持平。

二、原油生产稳定,进口较快增长,价格震荡反弹

1-2月份,生产原油3069万吨,增长0.5%,增速比上年12月回落1.5个百分点;日均产量52万吨。

原油进口较快增长。1月份和2月份分别进口4260万吨和3923万吨,增长5.1%和21.6%。

原油价格震荡反弹。2月28日,布伦特原油现货离岸价格为65.03美元/桶,比上年12月28日的50.57美元/桶上涨28.6%,与2018年初基本持平。

三、原油加工增速加快,日均加工量再创新高

1-2月份,原油加工量10249万吨,增长6.1%,增速较上年12月加快1.7个百分点;日均加工173.7万吨,再创新高。

四、天然气生产加快,进口继续快速增长

1-2月份,生产天然气286.8亿立方米,增长9.2%,增速较上年12月加快0.4个百分点;日均产量4.9亿立方米。

1月份和2月份分别进口天然气981万吨和757万吨,增长26.8%和9.0%,进口量继续快速增长。

五、电力生产放缓

1-2月份,发电10981.9亿千瓦时,日均发电186.1亿千瓦时,增长2.9%,增速较上年12月回落3.4个百分点,同比增速回落较多主要受同期基数较高、今年天气偏暖等因素影响,但2月份发电量同比增长6.8%,增速比1月份明显上升。

分品种看,1-2月份,火电、核电和风电生产增速有所回落,水电、太阳能发电增速加快。其中,火电增长1.7%,增速较上年12月回落3.4个百分点;核电增长23.0%,回落14.9个百分点;风电下降0.6%,上年12月增长20.6%;水电增长6.6%,上年12月下降0.9%;太阳能发电增长3.8%,加快1.6个百分点。(国家统计局)

4、安徽推进电能替代 实施“以电代煤”“以电代油”。

安徽省以国家能源发展战略行动计划和大气污染防治行动计划为指导,以转变能源利用方式、推动能源消费革命和供给侧结构性改革为目标,结合区域和行业用能特点,运用财政、物价、环保等政策措施,积极推进工业生产、建筑供暖供冷、交通运输、农业生产、居民生活五大领域实施“以电代煤”“以电代油”,着力提高电能占终端能源消费比重,降低大气污染物排放,形成清洁、安全、高效、智能的新型能源消费方式。

2019年,安徽省将继续挖掘电能替代的深度和广度,因地制宜开展乡村电气化、清洁高效绿色校园、工业燃煤锅炉(窑炉)、交通运输、商业餐饮、居民生活电气化等电能替代专项行动,争取完成电能替代电量48亿千瓦时,助力打赢污染防治和绿色发展攻坚战,促进全省经济高质量发展。(中国经济网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。