近年来国内甲醇新建产能增速维持放缓趋势,且新增项目多以配套烯烃同步上马或属于集团扩增项目,单套甲醇上马项目较少,故甲醇企业链条延伸化、集团大型化趋势尚在继续。

据不完全统计,2019年上半年中国甲醇已投产的新/扩建甲醇装置总产能在130万吨,较2017、2018同期增幅体量变化不大,新增项目主要集中在东北、华北一带,包括:大连恒力(配35万吨醋酸、82万吨MTBE)、宝泰隆(配30万吨轻烃)以及山西建滔路宝年产20万吨焦炉气制甲醇装置(属集团扩能),新增项目仍多以煤路线为主。

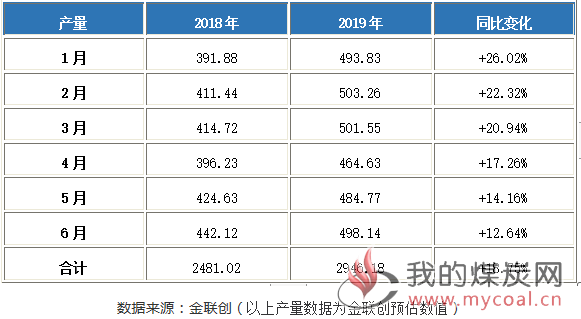

数据显示,2019年1-6月中国甲醇产量合计在2946万吨,较去年同期增465万吨,增幅在19%左右。

其中从上表看出,上半年中2、3月份甲醇产量最大,低点集中在4月份,与2018年表现呈现一致。2019年西北主产区春检时间开始晚,一季度甲醇整体开工偏高,集中在70-72%区间,故甲醇整体产量偏大,高点集中在此;3月底4月初西北主产区春检才真正落实,厂家检修陆续开始,甲醇开工走低至63%附近,导致4月份甲醇产量减少。

之后随着春检结束,虽其他地区如山东、山西等也有检修/意外停车,但甲醇整体开工呈现走高,故产量随之增多。

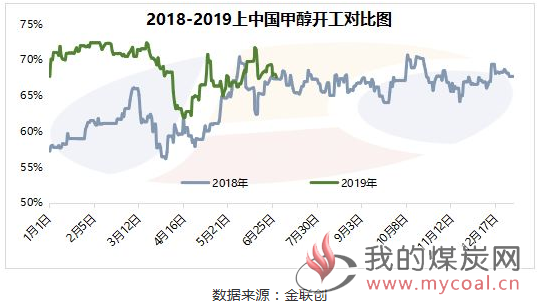

从2019年中国甲醇企业开工情况来看,1-6月份行业整体开工围绕在61%偏上水平运行,较去年同期上移近6个百分点。

除3、4月春季检修导致开工快速降至4月中附近最低点外,其余多数时间甲醇企业开工维持相对高位水平;虽期间市场疲态持续下滑,且5月底6月初国内多地甲醇生产企业已接近成本或出现亏损局部,然基于项目运营过程中经济利润最大化考虑,目前各地工厂维持前期平稳状态,部分大型项目延续高负状况,故当前行业开工暂未受到明显影响,需密切关注后续开工持续性变化。