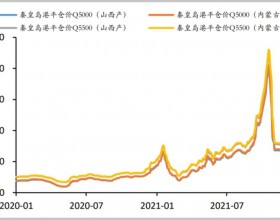

产地方面,临近70周年大庆,陕蒙主产区煤矿环保、安全检查力度持续加强,部分在产煤矿产能释放受限。而东北及内蒙地区电厂提前开始冬储采购,助推坑口煤价上行,“买涨不买跌”情绪使得下游用户加快采购节奏,主产地煤矿排队拉煤车数量明显增多,库存低位运行,榆林地区煤价上调5-20元/吨,鄂尔多斯地区煤价上调5-10元/吨。

港口方面,供需双方分歧较大,实际成交不活跃。下游电厂耗煤水平一般,整体观望情绪较强,少量需求以低硫优质煤为主,卖方受产地煤价及部分线路运费上调影响,挺价情绪升温,报价重心略有上移,导致成交价多按指数上浮,现动力末煤(CV5500)主流报价在583-585元/吨左右,(CV5000)在512-515元/吨左右。

进口煤方面,当前进口煤价格整体暂稳。海关总署最新数据显示,8月份,中国进口煤炭3295.2万吨,同比增加427.3万吨,增长14.9%;环比增加6.7万吨,增长0.2%。1-8月份,中国共进口煤炭22028.4万吨,同比增长8.1%。尽管多数港口限制进口煤异地报关,但在价格优势的吸引下,终端进口需求不减,然而,按照2018年额度,今年剩余4个月的额度仅为6000万吨左右,后期进口煤数量减少或已成必然。

我的煤炭网>新闻>港运资讯>利好因素继续发酵 港口挺价情绪偏强

利好因素继续发酵 港口挺价情绪偏强

下一篇:俄联合中法日开发北极油气