2012年1~10月份,煤炭固定资产投资增速为1.29%,同期下游电力、钢铁、水泥固定资产投资增速分别为13.3%、3.3%、14.49%。煤炭固定资产投资的下降说明市场机制正在发挥作用。过去的高投资增速是以需求和技术红利推动的高回报率为前提,而需求增速放缓以及煤价下跌,回报率也由正转负。一些技术条件和运输条件落后的煤矿投产即亏损,煤炭投资增速低于下游行业投资增速,有利于缓解未来3年后的长期供给过剩压力。

如果考虑到建矿周期的滞后影响,未来几年的煤炭总产能大于需求局面仍将持续。一般而言,煤矿的建矿周期是3年时间,因此,即使现在投资增速为零,过去几年煤炭投资的20%以上高速增长将在未来3年逐步形成产能。2010~2012年年均新增产能基本在3~4您好亿吨左右,2013年实际有效产能大约46亿多吨,明显大于2013年预期产量37亿吨。煤价疲软的情形下,部分煤矿建设进度可能放缓,预期后续每年新增生产能力约3亿吨。

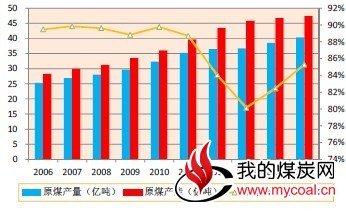

图表1:煤炭固定资产投资增速已低于下游行业

图表2:煤炭产能过剩严重,产能利用率或反弹

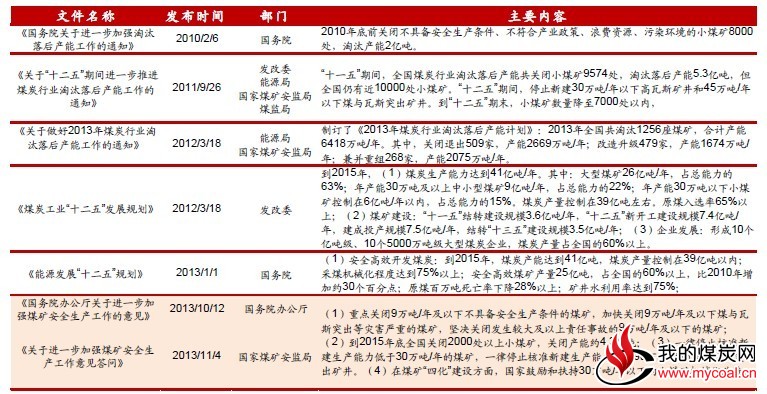

产业整合、淘汰落后产能仍有空间。根据《国务院关于进一步加强煤矿安全生产工作意见的通知》,2012年全国煤炭产量达到36.5亿吨,且仍有14亿吨产能已开工建设或规划建设,煤炭产能过剩的矛盾已经显现。

目前全国仍有年产9万吨及以下的煤矿7501处、产能仅4.42亿吨,数量占煤矿总数的57%、产能仅占12%;但事故起数和死亡人数均占事故总量的2/3左右,百万吨死亡率是大中型煤矿的4倍、是全国煤矿平均水平的2倍以上。因此,全国计划到2015年底关闭2000处以上小煤矿。

在政府严控淘汰落后产能,新建产能延迟投产的形势下,2014年煤炭行业产能利用率将出现小幅反弹,但不会回到之前90%的水平。而且消化在建产能的释放需要时间和持续的新增需求(包括传统行业,以及新型煤化工耗煤量增长)。

图表3:政府淘汰煤炭落后产能的力度在加大

汇率的变化对全球煤炭贸易将产生影响,特别是澳元、印尼盾、印度卢比持续大幅贬值对国内煤炭企业均为负面:澳大利亚和印尼是煤炭的主要出口国,由于国际煤炭贸易以美元标价,澳元和印尼盾贬值是降低海外煤炭企业成本,提升其国际竞争力,如果两国货币持续贬值将使得国内煤企面临严峻的竞争环境;另外,作为煤炭进口大国印度,其货币大幅贬值或抑制煤炭进口,对国际煤炭需求造成压力。

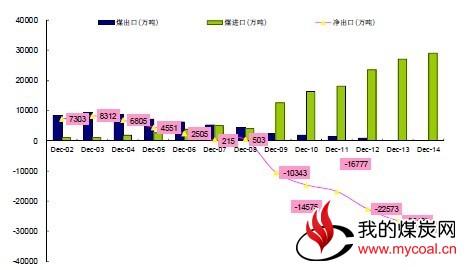

美元走强、人民币走强的可能支撑国内煤炭进口维持高位。美联储退出QE可能对大宗商品,国际资金流向造成冲击。量化宽松推高资产价格,反之,QE的退出则可能压低资产价格。随着美联储退出量化宽松日益临近,二而人民币汇率市场改革可能出现美元指数走强、人民币走强的双重局面,从而有利于国内煤炭进口。我们预计2014年中国煤炭进口将达到3.4亿吨左右的历史高位,但由于基数的原因,同比增速显著放缓至7%左右的水平。

图表4:中国煤炭进口维持高位,增速放缓

图表5:国内钢厂及独立焦化厂库存

图表6:国内重点电厂煤炭库存