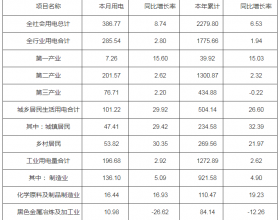

2022年12月份,内蒙古自治区全区监测的7大类现代煤化工产品价格3升4降,其中,煤制天然气、煤制合成氨、煤制尿素价格不同程度上涨,煤制高温煤焦油、煤制PE、煤制PP、煤制甲醇价格小幅下降。

一、内蒙古现代煤化工产品价格运行情况

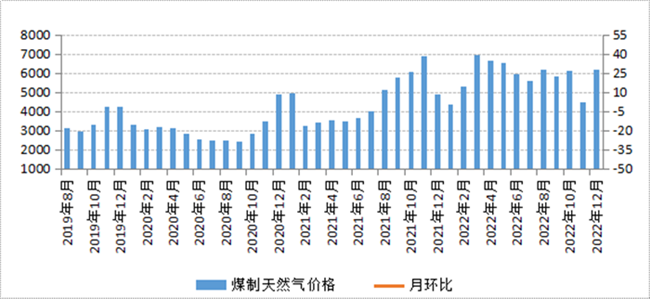

(一)煤制天然气价格上涨

一方面,12月份受上游企业减供影响,天然气产量有所下降;另一方面,冬季寒潮来袭,天然气下游采暖、补库需求旺盛,贸易商看涨氛围浓厚,存囤货惜售行为,以上因素共同推动煤制天然气市场价格上涨。12月份煤制天然气平均交易价格为6143.19元/吨,与11月份相比(下称环比),价格上涨36.68%;与2021年12月份相比(下称同比),价格上涨25.61%。

煤制天然气价格走势

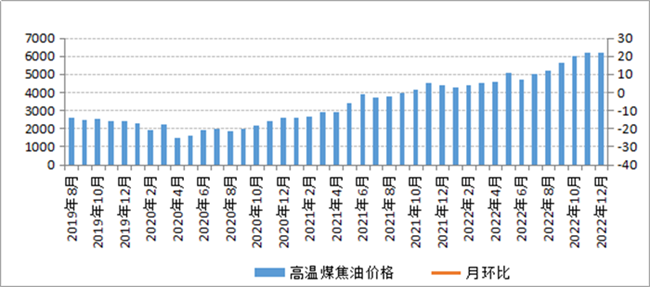

(二)煤制高温煤焦油价格略有下降

12月份,随着焦化厂利润进一步修复,部分焦企开工率提升,煤焦油市场供应量有所增加。同时,由于煤焦油价格持续高位运行,而下游企业无法向下转移成本压力,长期处于亏损状态,对煤焦油市场行情打压情绪较浓,所以焦企库存压力逐步增加,煤制高温煤焦油市场价格稳中略降。12月份,煤制高温煤焦油平均交易价格为6173.85元/吨,环比略降0.29%,同比上涨41.04%。

煤制高温煤焦油价格走势

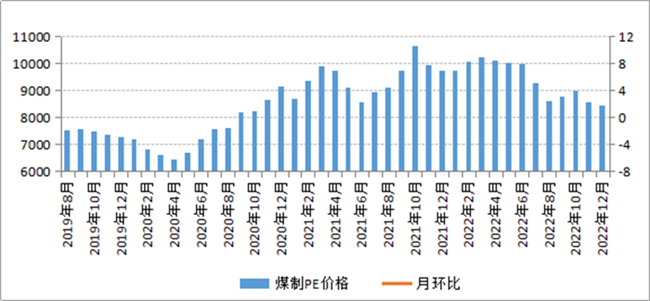

(三)煤制PE(聚乙烯)价格小幅下降

12月份,随着部分前期检修装置陆续开工复产,PE市场供应量有所增加。同时,虽然PE下游医疗防疫物资价格反弹,以及部分地区地膜订单有所增加,一定程度上利好PE市场,但是由于PE下游行业多数进入生产淡季,新增订单跟进有限,所以PE市场整体交易氛围清淡,煤制PE价格小幅下降。12月份,煤制PE平均交易价格为8423.12元/吨,环比下降1.63%,同比下降13.34%。

煤制PE价格走势

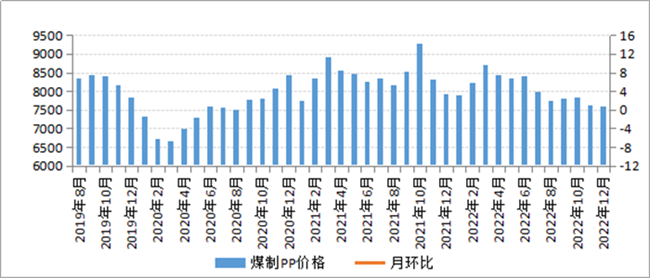

(四)煤制PP(聚丙烯)价格略有下降

12月份,虽然PP下游部分医疗防护物资储备需求增加,但是PP市场整体处于需求淡季,下游塑编、BOPP等市场需求均不强,市场观望氛围较浓,新增订单跟进乏力,煤制PP市场去库现象明显,所以煤制PP价格延续低位运行态势。12月份,煤制PP平均交易价格为7581.00元/吨,环比略降0.52%,同比下降4.36%。

煤制PP价格走势

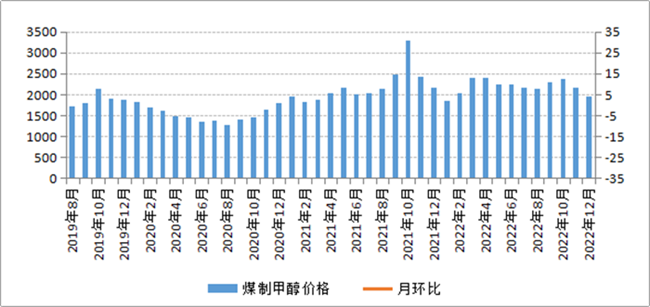

(五)煤制甲醇价格小幅下降

12月份,甲醇生产企业开工情况基本保持稳定,但甲醛、二甲醚等下游产品行情欠佳,下游企业接货情绪一般,多以刚需采购为主,甲醇市场成交氛围较为清淡。在需求预期弱势背景下,企业排库需求日益凸显,所以煤制甲醇市场价格小幅下降。12月份,煤制甲醇平均交易价格为1962.05元/吨,环比下降9.67%,同比下降9.02%。

煤制甲醇价格走势

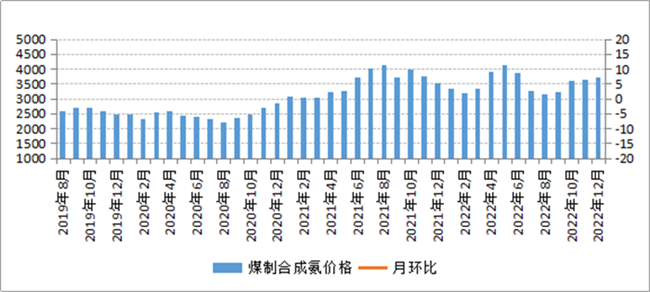

(六)煤制合成氨价格小幅上涨

12月份,煤制合成氨价格呈先涨后降走势。上半月,煤制合成氨供应偏紧,而下游农需、工业需求稳中有升,合成氨市场行情继续走强。进入下半月,随着元旦假期邻近及天气预警等因素影响,甲醇生产企业出货压力有所增加,厂家选择降价排库,推动煤制甲醇价格小幅回落。12月份,煤制合成氨平均交易价格为3712.74元/吨,环比上涨1.90%,同比上涨5.74%。

煤制合成氨价格走势

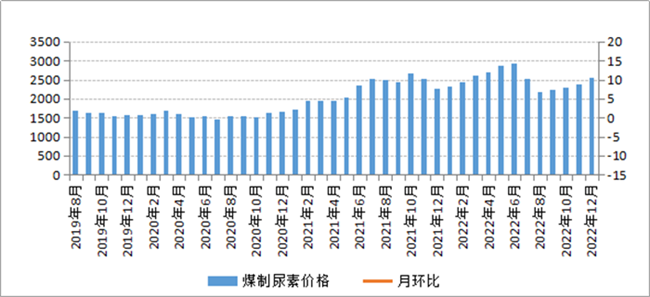

(七)煤制尿素价格小幅上涨

12月份,受部分尿素生产企业停产影响,尿素日均产量有所下降。同时,尿素下游复合肥工厂采购积极性较高,加上出口、淡储补货等利好因素支撑,煤制尿素市场行情偏强运行,价格小幅上涨。12月份,煤制尿素平均交易价格为2549.09元/吨,环比上涨7.93%,同比上涨12.20%。

煤制尿素价格走势

二、内蒙古煤化工产品价格后期走势预测

据国家统计局数据显示,12月份,受疫情冲击等因素影响,中国采购经理指数比上月有所下降,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为47.0%、41.6%和42.6%,我国经济景气水平总体有所回落。

不过,近日召开的国务院常务会议已对进一步做好重要民生商品和能源保供稳价等工作进行部署,强调要持续释放煤炭先进产能,支持能源企业节日安全正常生产,做好电力、天然气顶峰保供预案。后期随着疫情形势逐步好转,国内工业经济有望企稳回升,煤化工行业供需两端将得到改善,预计煤化工产品价格呈平稳运行态势。

煤制甲醇 供应端看,得益于煤价偏弱运行,近期煤制甲醇亏损幅度收窄,部分前期停车的甲醇装置陆续重启,加上新增产能有序投放,目前煤制甲醇开工率处于季节性高位水平;同时,近期甲醇进口利润下滑明显,加上受寒潮及限气等因素影响,美国、伊朗等国家甲醇装置处于降负状态,所以后期甲醇进口量预计有限。

需求端看,目前甲醇传统下游处于消费淡季,下游工厂开工率低于往年同期水平,加上疫情及春节邻近等因素影响,部分下游工厂已提前放假,所以短期内甲醇传统下游开工难有明显提升;另外,下游MTO行业利润依旧不佳,MTO装置开工率处于偏低水平。成本端看,随着春节临近,安监力度将加强,主产区煤矿开工情况预计持续转弱,同时,下游工厂将从1月中旬开始陆续放假,工业用煤偏弱,煤价将延续弱势运行。综合分析,2023年1月份甲醇市场供应宽松,需求偏弱,成本支撑有限,预计煤制甲醇价格低位平稳运行。

煤制高温煤焦油 一方面,近期焦化厂利润得到进一步修复,焦企开工率继续提升。另一方面,高温煤焦油下游主产品沥青冬储已正式启动,沥青市场行情基本企稳,贸易商备货情绪明显好转,一定程度上利好高温煤焦油市场行情。所以,2023年1月份煤制高温煤焦油市场供需两端将同步走强,预计价格呈稳中小幅上涨走势。

煤制尿素 首先,虽然12月份煤制尿素生产利润存在小幅下降,但尿素生产企业开工负荷尚可,加上近期多套尿素装置有复产计划,预计1月份尿素市场供应相对稳定。其次,虽然下游三聚氰胺行业处于亏损状态,且临近春节很多下游板材企业提前停车放假,但是尿素下游复合肥生产利润处于偏高水平,企业生产积极性较高,目前复合肥生产企业平均开工负荷高于上年同期水平,所以尿素工业需求总体较好。

再次,冬季尿素农业需求基本处于停滞状态,不过随着春节临近,下游贸易商已开始为2023年开春农业需求进行备货,同时淡储备货需求也在逐渐释放,市场存在一定刚需备货,对尿素需求起到一定提振作用。另外,随着国外尿素需求下降以及俄罗斯尿素重新流入市场,2022年国内尿素出口大幅下降,不过,在前期印度尿素招标,以及巴基斯坦、埃塞俄比亚等订单需求增加下,近期国内尿素出口量有所回升。综合分析,预计2023年1月份煤制尿素市场供需总体平衡,价格平稳运行 。