中国光伏产业的竞争正迎来新阶段。2023年,被视为是光伏产业各环节严重供大于求的一年,降价几乎成为了近两个月的主旋律。对于光伏产业来说,供应链回归正常之后的2023年是考验各家企业“贴身肉搏”能力的时候了。

作为光伏产业最贴近终端客户的环节,组件出货一直是行业需求的“晴雨表”。2022年全球光伏装机再创新高,根据工信部数据以及中国海关出口统计,1-10月国内光伏组件出口规模约132GW,11月出口规模约11GW,叠加国内超90GW的装机预测,2022年全球光伏装机预计将超过260GW。

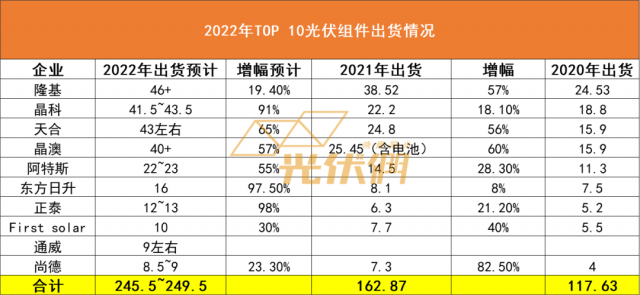

市场规模刷新纪录的同时,龙头企业组件出货规模也在快速攀升。近日,光伏們通过企业内部咨询、第三方统计机构以及券商公开资料统计了2022年TOP 10组件出货情况,10家企业合计出货规模约为250GW,其中,前四家组件企业的出货数据愈发胶着,排名争夺战一触即发。

说明:上述数据经调研所得,不做排名依据,仅供行业参考,最终数据以各企业官方宣布为准

2022全球TOP 10组件出货

相比于2021年全球TOP 10组件企业163GW的出货数据来看,2022年前十家企业的总出货规模预计将达到250GW左右,同比增长超53.4%。在这250GW的总出货规模中,前四大组件企业不仅在出货数据上不相上下,集中度也在逐步提高,TOP 4总出货在TOP10中的占比从2020年的64%提升至2022年的68.7%。此外,阿特斯依旧稳定的跻身前5,东方日升相比于2021年也实现了翻倍增长。

细分来看,按照目前调研数据,隆基仍将以超46GW的组件出货规模连续三年蝉联全球组件出货冠军。但是尽管隆基持续问鼎出货冠军的位置,但实际出货仍略低于年初瞄定的50~60GW出货目标,相对出货增幅也处于靠后的位置。显然,2022年隆基并未执着的追求组件出货与市占率。作为一体化布局的引领者,隆基在硅片、电池、组件环节的产能均是行业顶尖规模,从供应链风险角度来看,2022年隆基营收与利润的亮眼表现更多集中于硅片环节。

与隆基形成鲜明对比的是,2022年晶科能源在国内市场疯狂的“攻城略地”,无论是在TOPCon的规模化推广亦或者订单中标方面,晶科能源都展现出了再次登顶的气势与决心。相比于2022年初规划35~40GW的出货目标,晶科能源实际出货量超额完成,增幅超91%,远高于2021年18.1%的增幅。事实上,2022年以来,尽管产业链价格高涨,但在一些长协中晶科是头部梯队中平均报价相对较低的组件企业,中。根据资料统计,晶科是2022年中标国内组件采购最多的企业之一。

从统计数据来看,天合与晶科的数据差距仅在毫厘之间。在头部梯队中,天合光能的长项则在于国内分布式光伏市场的渠道优势。对于天合光能来说,与晶科一样,登顶组件出货王者之位的野心与信心丝毫未减。根据业绩预增数据,2022年天合光能预计实现归属于母公司所有者的净利润为34.22亿元-40.18亿元,同比增加89.69%~122.68%。

晶澳则是历经行业多个周期,始终保持稳扎稳打的作风,在技术与产能上不落人后,利润水平一直位居行业前列。事实上,晶澳一直在努力保证其全球TOP 3的位置,近三年来与天合的出货数据基本是“相互纠缠”中,对应的出货数据差别也仅在分毫之间。

TOP 4之外的阿特斯、东方日升、正泰的出货规模均大幅上涨,其增幅较高的正泰与东方日升几乎达到翻倍增长的态势。随着阿特斯提交IPO,其预计明年的组件出货将迈入30~35GW级。

2022年组件出货的意料之外是通威出货的快速上升,凭借一体化的优势,通威在2022年陆续中标了几大央企订单,并且以价格优势实现了组件出货的”飙涨“。之后的First solar、尚德则各有约1GW的出货差距,韩华出货排名从2020年的TOP 6已跌出TOP 10,而尚德则近三年来无论是出货还是排名则逐步上升。随着组件企业的进一步“内卷”,2023年全球组件出货前十的梯队有望全部“国产化”。

2023年TOP10组件竞争格局:通威欲冲击龙头

纵观2022年全球TOP 10组件出货数据,尽管隆基仍持续领跑,但领跑优势正逐渐弱化,相较于2021年超10GW出货差距,隆基2022年领先优势不足5GW。与此同时,晶科、天合、晶澳各梯次之间差额不足1GW;东方日升、正泰、First solar、通威、尚德之间的数据也较为紧凑,整体TOP 10组件梯队竞争几乎是肉眼可见的激烈。

激烈的竞争背后则是组件格局的变化趋势,以TOP 4企业来看,在超10年的发展历程中都曾占据TOP 1的位置引领过行业发展,起伏之间也希冀蝉联或再度回到行业NO.1。尤其是随着全球碳达峰、碳中和计划的大范围普及,光伏行业进入高速发展期,下游装机市场翻倍增长之下,都希望抓住机遇带领公司迈向更高的规模。

一方面是各企业组件产能迅速落地,新技术量产也在不断推进,例如隆基的HPBC,另外三家企业则快速推进N型TOPCon产能落地。另一方面则是头部企业的一体化趋势愈发明朗,隆基、晶澳一直是行业一体化产能的引领者,晶科、天合也在陆续加码硅片、电池片环节产能,更是通过合资、捆绑等方式扩大硅料的采购话语权。随着2023年光伏产业链价格的迅速下降,预计TOP 4企业之间的竞争将进入更加白热化的阶段。

然而,市场格局并非一成不变,一体化“巨无霸”通威被誉为最有实力冲击组件第一梯队的光伏企业。截至目前,通威陆续公布了3大组件制造基地,到2023年底组件产能有望达到90GW。组件产能的急速扩张背后,彰显了通威冲击当下组件格局的野心。有行业消息称,通威2023年规划组件出货目标是30+GW,但显然以通威内部冲击全球TOP 3的野心,30+仅仅是一个开始。

事实上,通威布局组件端的野心在2022年已经初窥端倪。去年以来,通威相继拿下国家电投、华润、国家能源集团等组件采购,总规模超8GW。此外,凭借其在硅料、电池片端的双头地位带来的成本优势,通威组件报价整体低于一线组件企业,而2023年产业链价格下跌不可避免的进入价格战,这也将成为通威的“杀手锏”。

TOP 4之外的组件企业竞争同样激烈,阿特斯已于近日正式提交A股IPO,2023年度30~35GW的出货规划已蓄势待发;正泰集团去年将其组件业务板块整合至正泰新能欲,为提高资本市场估值,正泰新能势必要冲击更高的组件出货目标;激烈的市场竞争中,介于一二梯队中间的东方日升也试图从提高海外出货占比、一体化产能布局等维度持续提高其行业竞争力。

此外,TOP 10之外的组件企业实力同样不容小觑。环晟光伏、一道新能源、阳光能源、赛拉弗、英利、亿晶光电等组件企业的2022年出货规模也到了5~7GW级,与TOP 10之间的差距不断缩小。尤其是背靠TCL中环的环晟与组件新贵一道新能源,TOP 10随时有可能迎来榜单新进者。

总体来看,TOP 4之间是“分毫必争”,谁都有问鼎第一的实力与优势;通威太阳能则对TOP 3的位置虎视眈眈,保三争一将贯穿通威2023年的组件竞争态势;二线组件企业尽管体量不及一线企业,但榜单门槛内外“守擂者”与“挑战者”之间的竞争却更加激烈。

伴随产业链正常价格的回归与2022年超155GW下游市场的释放,尽管2023刚刚开年,但组件企业之间的进攻号角已然吹响!