演讲PPT

以下为文字实录:

刘葆:会议进行到今天,我们可能有的代表已经走了。我们在座的坚持到现在非常感谢大家。我今天分享一下我们关于世界炼焦煤资源与市场的中国煤炭资源网汾渭能源对这个市场的一些理解和判断。

首先我说一下这一次演讲,因为我们是资源与市场高峰论坛,可能我们要从煤炭的资源的情况,以及市场的供应情况作为我们主要分析的重点。在这里我想从五个方面。首先我们该列一下全球炼焦煤资源分布的情况,然后从我们主要世界的焦煤供给国的一些供应情况和他们今年的产量计划的一些情况。第三方面我们主要看一下全球重点的一些国家主要是出口国的供应和全球出口假话的一些情况。我们也从进口的角度,进口国的情况,做一些分析。相关全球的炼焦煤的消费情况,我们做一个概况和了解。最后我们对大家关注炼焦煤市场的走势和分析,谈一谈我们的看法。

下面首先看一下全球其实,我们全球煤炭使用112年,我们以煤炭作为我们能源基础。各个国家储煤的情况来看,美国、俄罗斯、其次是中国印度,煤炭以2038多亿吨的碳煤储量。从整个资源炼焦煤资源情况来看,全球8000多亿的炼焦煤,碳煤有10%是可以用于炼焦煤储量,在炼焦煤储量当中,美国、中国、俄罗斯仍然是占着全球前三位的炼焦煤资源。我们中国、俄罗斯应该讲是全球最丰富的国家,煤种比较齐全,开采的程度,可已开发的,还有很多可开发的资源属于没有进行开采的。而美国和中国相对的资源,开采程度还是较高的,储量也是属于前列的。作为澳大利亚来讲,虽然是全球最大的炼焦煤供应国,但是由于储量的情况和资源的情况,目前是最大的出口国,产量也是除了中国和美国之外第三个炼焦煤资源丰富。

我们看一下整个美国的情况,美国是全球,不但是全球最大的资源储量国,还是我们目前除中国之外的,炼焦煤的产量第二大国,从煤炭整个角度,美国是之后第二后第二大,如果说炼焦煤它的量不如澳大利亚大。好我们看一下美国资源丰富的情况,由于它的煤层厚,他的露天煤矿,占到产量68%,井矿32%。实际上美国炼焦煤资源,占到整个煤炭资源的35%,这个要比中国还要高,因为中国仅有24%这样一个焦煤,我们说的焦煤。我们这个量情况还是要稍微好一点,我们说美国,低挥发的焦煤量是比较低的。

澳大利亚的情况,储量占到58%和38%,其余地区少量有。我们说澳大利亚,也是一个煤层分布煤层厚较浅的资源,开采露天也占到了整个煤炭产量80%左右。分别以昆士兰州占比,新洲的占比少一些,产量仍然可能会比新洲产量有增加,由于澳洲从09年进中国市场之后,占据主要进口地位,所以煤现在已经广泛的被全球的主要钢材,产量达国所消费,第一他们的挥发,热强度比较好,目前在全球是最有竞争里的煤。

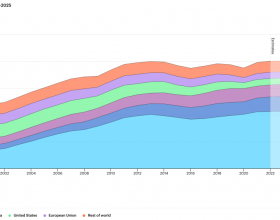

我们看一下从下面全球的一个主要焦煤的供应情况,这一个图表,我们对全球煤炭,所有品种煤炭的一个统计,到12年,全球所有煤炭的产量,已经达到了78亿吨,78亿吨,我们的产量贡献最大的,就是中国,那么中国在去年13年煤炭产量,国家统计局37亿吨,37.5亿吨,应该讲认为数字较小,我们一部分数据支持,这个达到41亿吨,这样一个水平,从全球的贡献率来讲,中国从2008年的占全球产量,这说的是焦煤,我们还是从整个煤炭所有情况来看。第二大产煤国是美国,一会儿我们再具体做分析。其次就是澳大利亚,印泥,俄罗斯、南非,这是主要煤炭产量国家。这主要的七个国家,供应全球95%以上的产量。

我们看一下炼焦煤的情况,从全球炼焦煤整个产量来看,我们13年的产量,达到了11亿吨,12年10.7亿吨,去年情况是在11亿吨,年均增长率是7%,从08年到现在。其实我们看了一下近五年,我们中国焦煤的增长情况,大体是吻合的。其中第一大焦煤的产量大国是中国,08年我们焦煤,精煤产量2.9亿吨,我们去年焦炭全年达到4.76亿吨,我们还有一部分出口,出口还是有下滑,所以整体来讲精煤产量从过去占比38%,一直到目前我们已经上涨到全球占比54.9,这样一个全中,我们可以说在全球,整个煤炭使用量和消费量,以及对于价格,我们也可想而知。我们看一下精煤年均增长率超过了12%。对于中国原煤的产量情况,我刚提到了中国原煤产量,从2002年到2013年,11年的时间,我们达到了从10亿吨,可以说年均的增长率超过了10%。这个10%的量,也是近一两年来,已经低于这个水平,从去年到今年,我们由于产能释放严重,我们供大于求的局面,没有完全释放出来,这个产能增长情况,近年来已经放缓,已经受到了抑制。

中国炼焦原煤的产量,我们把所有品种都算进来,整个产量统计情况是这样,在中国整个焦煤产量和分布情况来看,我们其实是非常集中的,山西占焦煤储量60%以上,它的产量占到了整个我们说全国炼焦煤产量接近38%。这个水平也就是说中国炼焦煤是要看山西的,全球的炼焦煤看中国,那么我们就说全球炼焦煤要看山西,山西焦煤的价格和山西集中大集团,山西焦煤集团,他们的产量,供应情况、价格情况对全球煤炭价格,具有影响和指导的意义。

从整个五省的情况来看,焦煤的产量可以占到我们全中国产量50%,10省以上的产量可以达到90%,所以从这里看我们焦煤,中国焦煤产量是比较集中,而且我们部分省市煤炭资源情况,并不是很乐观,就是说我们有些品种的煤的资源,我们的供应其实是在相当一段长的时间内,还是会出现,趋紧这样一个态势。 这技术的深化,我们可能会达到一个水平,我们用更多的配煤,更多比例煤种,我们山西有这么多焦化厂,他们在炼焦煤技术研发当中,做了大量的工作,而且这个工作使得我们,虽然价格下行,压力非常大。但是他们通过自己的努力,最后将我们的配煤的主焦煤的量用的越来越少,无烟煤等等都配比到使用当中。

从这个角度来讲,全球最好焦煤供应,仍然对中国的沿海,不是主产地的炼焦,起到补缺的地位。我们预测2012年到2018年有效供应平均增长在3,基于这个中国煤炭市场供大于求,2012年之后,我们仍然会有大量的煤矿,再建煤矿,我们会有陆续的一些投产,从昨天山西安监局的黄文升处长演讲当中,我们也看到,中国整个煤矿产能情况,相当大的,我们看到了山西1061口矿井当中,生产的煤矿,不是再建煤矿,也不是取得合法开矿权力的煤矿,占到整个1061座煤矿,没有40%,30%左右,可以讲今后仍然有一部分矿井,整合后的矿井,随着我们煤炭成本,价格它的进一步回落之后,产能会逐渐释放出来。当然对我们目前的价格,仍然是供求关系最重要的一个因素之一。

我们看一下美国的情况,美国的产量,从2000年的数据来看,一直是相对稳定的状态,基本保持在10亿吨这样一个水平,近年由于美国消费调整的利用,包括天然气的价格和煤的价格,博弈导致了整个耗煤需求在下降,当然这里焦煤作为美国来说,量非常低,一年不到一亿吨的产量,对于它来讲,80%以上的煤,用于电煤的消费,我们看一下美国的IRA的预测,美国产量将在30年保持平稳,2014年美国产量会略减3.9%这样一个水平。他们去年是超过9亿吨,明年产量在9.39亿吨,今年预测是增长3.9%,15年会降,无论美国升降基本是这个情况,对国际供应情况,不会像欧洲和中国的煤炭影响产量大,就这一块来讲,他的出口市场主要在欧洲,50%炼焦煤市场出口到澳洲市场,只有25%的煤出口在亚太地区。

我们继续看一下美国产量情况,美国合计产能在12亿吨,露天矿占到了8亿多吨,他的平均产能利用率一直基本是接近80%,或者是80%我们2012年是83%,平均利用率78,底于露天矿的开采。美国产业集中度相对高,其实我们从全球情况来看,发展到今天,美国澳洲,整个产能集中度都是相对高的,但是中国一直在做煤炭资源整合的工作,未来我们也可以有这样的趋势判断,我们会形成越来越大的集团,一方面安全,一方面技术,当然这个产量,产能整合的意义,并不在于提高产量,而是提高产能的利用率和人均,就是昨天我们李院长讲到,钢材的人均出口量,每个人出多少钢,我们中国每个煤矿人,他们平均出煤量是什么样,在这样一个局面下,煤炭我们要追求效益的话,当然这些问题都是需要我们考虑的,一个煤矿,我们人均出煤率我们中国肯定是较低的,我们市场竞争力,我们的成本会在这个过程当中逐渐得到解决。

我们看一下这几个主要的集团公司,最大占18%,从明年情况来看,几个大公司都有调整。第五大煤矿企业,他们去年到今年关闭到了5个煤矿,也导致了2014年的产量将会下降47%。第二大集团会停止4所煤矿,以及削减关闭几个煤矿的产量。我们预测整个明年煤炭基本是集团大的几家公司,他们的产量都会有所调整,这里就是第二大集团会有微减,第一大会有微增。

我们看一下澳大利亚的产量,年增长率3.2%,其实作为澳大利亚这个国家,这些年10年期间,产量是相对稳定的,相比中国来讲,其实没有可比性,去年的产量只有4亿多吨,这样一个量在38亿吨当中没有多大,美国是10亿吨,他是4亿多吨,焦煤占到1.6亿多吨,他80%的煤炭用于出口,澳大利亚经济总量不大,92%的煤炭用于电煤的消费,钢铁只占到煤炭消费3%。08年之后到现在,澳洲对中国、印度的出口逐年增长,也导致煤矿在领域投资和矿产。

我们知道澳大利亚也是全球最大铁矿石的供应国,矿产资源开发情况,近年有一些改善,包括运输平均,也在逐渐问题解决当中,随着澳大利亚的项目投产和完工,我们可以预计部分煤矿,还是将一定产能释放出来,我们看一下去年BHP的联合公司,他们在2013年下半年8个煤矿产量总比,比前一年竟然是增长了22%。量也就两千多万吨,其实从这个煤矿来看,它的产量达到近年来最高的产量,我们也就是说大的公司,在降低他们的生产成本的同时,他们一直在做的工作,还是要通过产量竞争,应对低迷的市场,公司总的情况,今年仍然会油产量增长,我们说澳大利亚预计2020年产量回答道5.5亿吨,从这个角度来讲,其实我们中国产量这么大,其实应该讲压力也不是特别大,应该讲澳洲量就这么大,那每年供应的量也就是那么多,如果说增长了,也就是3%5%,其实对中国来讲,仍然不是我们中国的全重,去年进口只占到我们炼焦煤9%,其实我们看着他们的量逐年在增长的,我们进口煤价格会博弈中国的煤的价格呢,他们值供钢厂,钢厂是我们山西主要大集团和煤矿之间供应的客户,而这个客户,也是非常重要的客户,在全重当中,确实是又可以对短期的供应。

我们看整个焦煤的出口情况,全球的贸易量,从2006年到2012年符合增长率是2.65%,整个数据来看,2009年之前,我们说其实出口量,这个量是保持在两亿多吨的水平,我们看到10年到12年,4年的工夫,上涨一亿吨的水平,拉动需求的买家,近两年中国也导致了供大于需的情况。全球有3亿吨的贸易煤,澳大利亚占到了52%,美国占23%到24%,加拿大占到11%,其次是俄罗斯、蒙古国,蒙古国去年的量和俄罗斯的量差不多,35000万吨的产量,地缘关系应该讲他们的煤炭价格,成本低于澳洲美国,但是目前的情况来看,由于贸易包括一些陆运过程当中,两国之间和口岸之间,我们说有一些重复的,比如说我们煤炭反复的短道,短运这个过程加剧了煤炭价格的上涨。这个因素可能是短期内蒙古煤一个瓶颈。

我们说预计中国和印度的需求仍然会稳步增长,中国增速会放缓,但是仍然需求会增加,这也就是澳大利亚一直对中国煤炭热度不减的原因,毕竟昨天我们判断,我们最低的增量在7%到7.5%之间,这是全球最好的水平。我们看一下,澳洲煤的情况,美国大致我们刚才业分析了一下,主要出口市场是欧洲,其次是亚洲,美国的煤炭,美国煤炭市场的影响,可能相比澳洲来讲,亚洲市场对他们影响并没有那么大,最重要因素欧洲,欧洲包括环保的一些政策,就是对煤炭监管的一些法律,以及经济的困局,影响美国出口原因,亚洲地区仅仅是他作为澳洲产量有下滑,有出现其他的情况,供应短缺的时候,美国可以在这时候做一些缺口的补充,其实美国重点出口应该是依赖于澳洲的情况,整个澳洲经济情况,复苏的。

2006年到2013年美国煤炭出口量每年增加,进口量每年减少的。进口主要来源国是加拿大,未来美国出口动力,依赖于全球消费总量上涨,09年到10年美国出口量猛增,12年到13年有所下降。美国最主要的制约问题是港口的运输问题和硫分低挥发的煤较少,高挥发煤较高。其实我们中国市场上,昨天和一位代表谈起,中国市场最早进口是美国煤,美国煤大量高挥发的,价格最低在国内市场还有一些竞争力是(百里)类似。其实这个煤打入中国市场,应该说是没有市场现在经过几年的经营,可以说在中国煤炭市场,还是占有一席之地,因为时间关系。我们对于整个全球煤炭出口的情况,我们预测2014年会有3.1%这样一个增长,澳洲煤炭会有3.9%的增长,加拿大会基本维持去年的水平,美国量会有所减,俄罗斯会有微增。

主要进口国,与我们市场有密切相关的美国和印度,其实美国和韩国主要是因为资源贫乏的国家,他们是刚性需求,他们进口量多少,直接影响国际的煤炭价格波动。刚才我们也做了一些,关于其他国家,比如说美国简要的分析,因为今天时间关系我们这一部分略过。

大体说一下这一张表格,炼焦煤排列,鞍钢、江苏、包钢等等,我们看一下他们逐年进口量,最大的鞍钢,达到400万吨的进口量,其次前25位,可以讲国际贸易,中间的环节,由于煤炭利润的降低,中间环节可能会越来越少,大集团做煤的话,可能贸易公司的量会逐渐从这个舞台当中逐渐淡出,留下来可能就是需要我们对煤炭市场有把握,有了解的。具有非常好的资源对接的煤质的公司,国际煤矿也很愿意和钢厂和煤矿对接,这个要对中国市场有足够把握,并且我们说这个贸易环节,平台公司或者贸易公司更容易和钢厂进行对接。

关于消费情况,我们简略看一下,去年炼焦煤消费量达到9.76亿吨,对下游产业,昨天也做了一些预测,整个来讲我们2013年我们预计全球,由于炼钢能力,供大于求的情况,是保持在3.5%这样一个水平,仍然2013年保持在3.5这样一个水平,所以煤炭消费量,我们也可以做一个分析,也是应该微增的情况。我们大体看一下走势的情况,我刚才谈到了成本,其实去年2012年的成本显示,我们近年来澳洲成本,主要供应公司的成本,已经达到133美元的,但是目前这个成本,已经缩减下降20美元这样一个情况,近期这两天,国际炼焦煤价格,答复下滑,可以说先是铁矿石,昨天和前天的情况,风景煤的价格107.5美元,我们看一下2006年至今国际的价格我们回顾一下,历史最低点2006年,2007年保持在90到98之间,之前价格没有这么高,2008年全球的钢铁产量,达到了高峰,这个时候煤炭价格接近300美元价格,到现在为止提供在130到140的水平,对中国的需求担忧,导致了我们说一个崩盘,一下下跌10美元,这应该说是中国钢厂包括我们说煤矿资金断裂,负面的消息有关系。对中国的与其信心下降,大幅拉低了价格,昨天常总判断的价格已经到位了,这是国际的价格。

有下来的情况我们继续沟通,因为时间关系,我的演讲就到这儿。