一、 期货市场表现

图表1: 动力煤1409合约日走势图(单位:元/吨)

本月完成了主力合约换月,9月渐成主力,仓量仍未有效增加,只有25日受周边市场带动,放量上行,但图形依然以横盘为主。长期来看依然处于下降形态。

二、 现货市场情况

2月份,全国铁路煤炭发运量1.76亿吨,同比下降4.9%。其中电煤1.22亿吨,下降5.5%。1-2月累计发运煤炭3.92亿吨,增长0.5%。其中电煤2.69亿吨,下降0.7%。主要煤运通道中,大秦线1-2月完成煤炭运量7377万吨,同比基本持平;侯月线完成2956万吨,增长2.3%。

波罗的海贸易海运交易所干散货运价指数 周四连跌第三日,因海岬型船和巴拿马型船运费下降。干散货运价指数跌84点,至1412点。该指数衡量的是铁矿石、水泥、谷物、煤炭和化肥等资源的运输费用。波罗的海海岬型船运价指数 大跌182点,或6.59%,至2579点。日均获利下降2043美元,至19853美元。该型船舶的通常运载量为15万吨,运载比如铁矿石或煤炭等货物。波罗的海巴拿马型船运价指数 下降44点,或4.14%,报1018点,此为去年9月5日来最低。

图表2:秦皇岛港煤炭库存(单位:万吨) 图表3:秦皇岛动力煤价格(单位:元/吨)

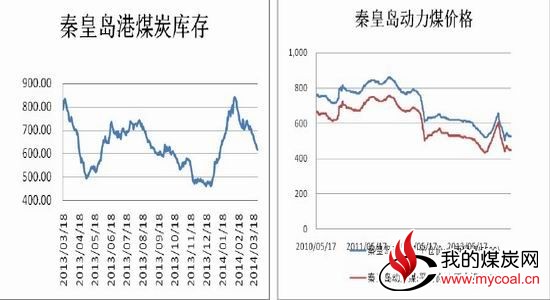

资料来源:中国煤炭信息网

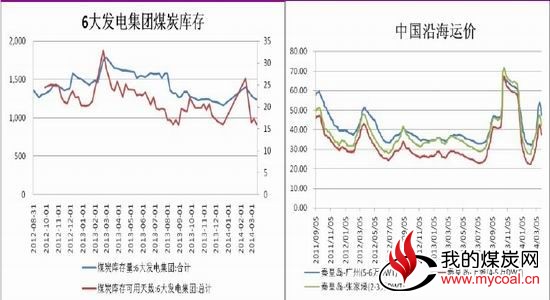

图表4:6大发电集团煤炭库存(单位:万吨) 图表5:中国沿海煤炭运价(元/吨)

资料来源:中国煤炭信息网 资料来源:上海航运交易所

三、 市场走势分析及操作建议

备受关注的神华集团针对大客户优惠政策近日明朗,4月份的动力煤价格将保持3月份的优惠政策,优惠幅度不变。合同兑现率超过90%,价格优惠20元/吨;使用现汇付款的,再优惠8.8元/吨。经过价格优惠之后,神华给电厂大客户的北方港口平仓价格为:5500大卡530元/吨,5200大卡485元/吨,5000大卡455元/吨,4800大卡433元/吨。3月以来政策效果显著,据悉黄骅港库存量已经从年后的230万吨快速下降至90万吨左右,远低于常态150万吨的水平。朔黄线堵车、港口堆积的风险完全化解,甚至已经出现了船舶堆港等货的现象。作为现货领域的风向标,神华4月不再继续降价,利于现货煤价稳定。

港口库存温和下降,电厂仍有补库空间。截止3月28日秦皇岛港口库存593万吨,比月初降112万吨,远低于去年同期,已经接近正常库存水平。随着大秦线4月6日检修开启,秦港库存有望进一步下调,为煤价稳定提供有利条件。电厂方面仍有补库空间,但操作可能更为分散。截止3月27日六大电厂日耗72.3万吨,可用天数17.99天,日耗稳步回升,库存1300.9万吨,远低于去年二季度均值1570万吨,夏季用电高峰来临前,电厂有望在4、5月逐渐补库。但一方面今年水电供应存疑,另一方面买方市场地位使得电厂掌握着补库的主动权,操作空间更大。相比于集中采购导致港口供应偏紧,更适宜在观望中平稳购入、拉长补库周期。因而采购因素对于价格而言更多的是维持稳定,而非进一步拉升。

进口煤价格持续倒挂。随着国内煤价下行,进口煤价格在华东、华南地区已经明显倒挂,广州港5500大卡澳煤到岸价大约在75美元,而电厂接货价在72-73美元左右,进口商普遍处于亏损状态,除了前期已经签订的销售合同,现在几乎很少有成交。人民币持续贬值也进一步降低了进口煤的竞争力。3月20日人民币兑美元(6.2172, 0.0050, 0.08%)即期汇率收盘价为6.2275,与1月14日创下的6.0412的升值新高相比已贬值3.08%。照此情形来看3、4月进口煤将受到明显抑制,为港口煤预留销售空间。

煤价上涨仍将阻力重重。汇丰2月份中国制造业采购经理人指数(PMI)预览值为48.1,再次刷新8个月以来的新低。这也是该数据连续三个月位于荣枯线50以下,数据继续下滑显示经济仍然延续了年初以来的下行趋势。内需继续走弱,未来火电需求增速存疑。产能过剩是煤炭行业长期存在的问题,尽管随着煤价下跌山西、内蒙部分中小煤矿自春节后就没有开工,但大型国有煤矿考核机制及销售策略决定了减产反而亏损,为了降低财务成本,维持原有生产计划成了多数企业的选择,去产能之路仍旧遥遥无期。

海运费较一周前快速回落,截止3月28日中国沿海煤炭运价指数秦皇岛至广州航线5-6万吨船舶报价45.3元/吨,秦皇岛至上海航线4-5万吨船舶报价35.4元/吨,海进江秦皇岛至张家港航线2-3万吨船舶报价40.4元/吨,分别较一周前下降7.1元/吨、5.9元/吨、5.5元/吨。火电机组常规检修、5月以后水电逐渐增加等利空因素已悄然发力。 3月26日环渤海地区发热量5500大卡动力煤的综合平均价格报收于530元/吨,较上期下降了3元/吨。该指数已经连续十一个报告周期下降,累计下降101元/吨、降幅16.0%。指数滞后明显,目前秦皇岛港实际成交价连续一周在515-525元/吨之间,未来环渤海报价有望结束下跌趋势,但也缺乏上涨支持,一旦现货报价上调进口煤势必快速反扑,同样违背国内煤炭企业利益。

上周动力煤期货在窄幅波动中完成主力合约换月,神华优惠政策4月份维持不变、港口库存持续回落、进口煤价差倒挂,利于近期煤价企稳,但受制于宏观经济及产能过剩压力,未来煤价上行阻力重重。未来动力煤市场仍将在电厂平稳采购节奏中逐渐消化港口库存,产能过剩、进口煤伺机而动,从根本上抑制了煤价的上涨空间。预计4月期货价格将在510-535元/吨之间波动。