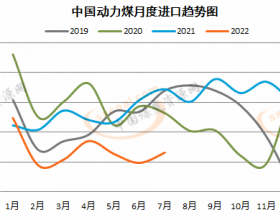

煤炭消费量下降是主要趋势

EIA统计数据显示,全球除亚太地区外,各主要地区煤炭产销量均呈现逐年下降的趋势。中国煤炭产量稳居亚太第一位,占亚太总产量比例接近70%。从消费量上来看,主要增长点仍集中在中国,总消费量占亚太地区比例达72%。

由以上数据可以看出,除中国外,全球煤炭产销量主要呈现下降的趋势。而随着能源结构的改革及清洁能源的发展,虽然煤炭仍将是我国的主要能源供给源,但长期来看,煤炭消费量下降是主要趋势。

大秦线检修,产地库存走高,港口去库存持续

随着淡季来临,4月6日至30日,大秦线将开始春季集中检修,每天检修3小时,加之煤价低位致使部分中小煤企及贸易商往港口发运煤炭的积极性不高,北方港口调入量将有所减少。从近5年秦皇岛港煤炭平均库存变化来看,去库存或将持续至年度第19周(5月初),4月港口库存将持续下降。此外,产地也开始进行安全检查,4月1日,山西省要求全省开展为期3个月的煤炭安全生产大检查,对通风系统不合理、安全生产管理人员及特种作业人员未取得资格证上岗等8种情形进行停产整顿。山西省进行煤炭生产安全检查或在一定程度上减轻因铁路线检修而导致的产地库存持续走高的压力。

截至4月9日,秦皇岛港库存560万吨,比春节后最高841万吨减少281万吨,呈持续下降趋势;山西省煤炭库存3390万吨,春节之后呈现先下降后上升的趋势。

火电淡季,需求靠水泥拉动

3月以后,随着天气转暖,北方各地陆续停止供暖,取暖用煤需求大幅减弱。同时,根据历年发电量规律,火力发电量在3月较高,4月有所下降并维持至6月,7月以后开始走高;水力发电量在4月以后开始快速增加,8月见顶,之后开始逐步回落。4—6月是火力发电淡季。进入4月以后,火电机组检修增多,库存消耗缓慢,3月开始,六大电厂日均耗煤维持在72万吨左右,煤炭库存维持在1250万吨附近。

在动力煤下游需求中,电力需求占62%,建材行业占21%,其中建材行业中主要是水泥生产消耗动力煤。3月中旬,国家发布新型城镇化规划,同时京津冀一体化已提升为国家战略,相关基础设施及城市配套建设将拉动水泥行业复苏。同时,3月以后,水泥行业传统旺季到来,除东北和西北外,大部分地区水泥需求已基本恢复到正常状态,水泥价格也开始企稳回升。水泥行业需求或将在电煤需求淡季之时支撑动力煤价格。

总之,国家城镇化规划及水泥旺季的到来或将支撑煤价小幅反弹。