港口煤炭库存快速增长

山西地区商品煤产量小幅减少,国有重点煤矿产量减少较多,地方中小煤矿产量止跌回升,总产量缩减主要是受高企的库存压力所致。截至5月15日,库存为4099.51万吨,与上周相比增加105.01万吨,与去年同期相比增加2200.69万吨。据了解,大秦线检修结束,虽然铁路发运能力增加,但是下游电厂自身库存较高,采购积极性较差。

下游电厂消耗情况小幅回升,但整体经济运行情况不佳,难有较大的用电增长,而库存却在持续增长。截至5月16日,六大电厂平均库存总量为1390.20万吨,较5月9日增加23.8万吨,增幅1.74%。六大电厂当日日耗总量为63.02万吨,较9日增加2.42万吨,增幅3.99%。六大电厂电煤库存平均可用天数为22.06天,较9日减少0.49天。

5月中上旬,国内三大港口煤炭库存量快速增长,尤其是北方港口增幅最大,主要受到大秦线检修完毕,铁路发运能力释放造成。从秦皇岛港口煤炭物流情况来看,铁路调入量持续增加,而装船量略好于前期。秦皇岛港口船舶到港数量回升,市场采购略有改善,但阶段性采购时效性短。截至16日,当周港口锚地船舶数量平均值为77艘,与上周均值相比增加7艘,与去年同期相比增加9艘。当周预计到达船舶数量平均值为12艘,与上周均值相比减少6艘。

采购积极性难言好转

下游电厂库存持续增加,后期采购积极性难言好转。从整个产业链来看,总库存压力难以有效缓解。4月,全社会用电量增幅仅同比增长4.6%,相较3月回落较多,而在国内经济形式未有明显改善的情况下,本月用电量仍不容乐观。

面对销售不佳和高企的库存压力,神华等大型煤企下一步的销售策略将如何制定仍不明朗,再次大幅降价促销或可以提升一部分销售量,但是在全行业处于亏损边际的情况下,中煤、同煤均已呈现亏损局面,而中小民营煤企基本处于深度亏损减产状态。因此,预计大企业再次降价的幅度或有限。同时,下游电厂库存较高,而后期气温升高,对煤质影响明显,若电厂存煤周转缓慢,煤质下降对企业的损失将较大。因此,即使市场价格便宜,在高库存压力下,电厂采购量也不会有较大的增长空间。

逢低买入持有

进口煤方面,有消息称,发改委、能源局和环保部联合下发《能源行业加强大气污染防治工作方案的通知》,强调抓紧制定并发布《商品煤质量管理暂行办法》,限制高硫分高灰分煤炭的开采和异地利用,禁止进口高灰分、高硫分的劣质煤炭。此方案的出台,对进口煤炭的质量要求提升,进口含硫含灰分较高的褐煤和地热值动力煤将受到限制。同时,国内含硫量较高的动力煤也将禁止外运和开采,对整体市场供应有很大影响,尤其是沿海市场。但文件中尚未明细具体质量指标,目前来看,其意义远大于现实影响。

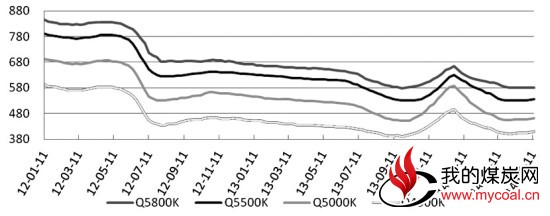

综上所述,全产业链库存较高,需求弱势难改,但环保政策对市场供应存在较大的影响,高硫高灰分煤供应将大幅缩减。中长期来看,如果上述政策严格执行,将部分缓解国内煤炭行业供应过剩的压力,或将加速煤炭市场的筑底反弹节奏。期货市场,钢材(3065, -9.00, -0.29%)、焦炭(1141, -10.00,-0.87%)整个产业链受房地产市场的负面影响较大,市场悲观情绪浓厚,拖累动力煤期货价格大幅下跌,并长期处于贴水状态,建议投资者可待动力煤跌势趋缓后逢低买入持有,目标建仓价位510—520之间,目标平仓价格为550—560逐步平仓。 图为环渤海动力煤综合价格指数走势