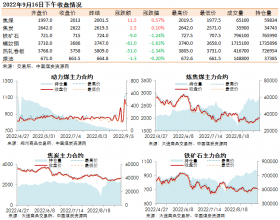

一是波罗的海干散货运价指数(BDI)。干散货海运费价格是煤炭价格的先行指标。煤炭和铁矿石是干散货运输中最重要的货种。由于煤炭通过运输环节与下游的需求相联系,运价对需求的反映更加敏感。

BDI是目前世界上衡量国际海运情况的权威指数,是反映国际间贸易情况的领先指数。2003年,BDI不到3000点,而到了2004年,该指数就翻了一番,达到6000点以上。我们真正把BDI当做动力煤价格的先行指标是从2008年开始。回顾2008年国际油价和国际煤价走势,从中不难看出BDI的意义和作用。

在国际投机资本的大力炒作下,2008年国际油价不断走高,甚至有人预测将超过200美元/桶。2008年6月,BDI从前期的7000点上蹿至10000点以上的高位。7月,国际油价在上涨到147.2美元/桶后,上演了高台跳水行情。几乎同时,国际煤价也攀升到了200美元/吨。国际油价和国际煤价创下历史新纪录,距BDI见顶约有一个月的时间。

之后,BDI开始了下跌旅程。8月22日,BDI跳水至7147点,到了9月,滑落至4747点。仅三个多月的时间,BDI大幅下挫60%。雷曼兄弟破产成为引发全球金融海啸的导火索,原油(102.75, 0.09, 0.09%)和煤炭价格大幅下滑。BDI的下行也早于国际油价和国际煤价的下跌。

近年来,BDI的涨跌与动力煤价格走势具有较强的关联性。从2011年开始,BDI与动力煤价格连年下跌,而2013年年底又同时出现了一波小幅反弹行情。

二是宏观经济形势。国内GDP增速与动力煤现货价格呈高度相关性。自2012 年三季度开始,秦皇岛港5500 大卡动力煤平仓价格维持在500—665 元/吨的区间内,均值为602.2 元/吨,相对应的GDP 增速在7.3%—7.8%,均值为7.58%。可以看到,国内GDP增速与动力煤现货价格均成下降之势。解读其中的逻辑,依然是老生常谈的产能过剩。国内经济增速放缓,下游电力需求不足,使得煤炭库存量高企,而库存量往往对煤炭价格的变动具有先导作用。高库存量使得煤炭价格的下跌成为必然。

三是大秦铁路运量。我们选取近几年的数据进行分析。2010—2013年,国内铁路运量均呈递增趋势,每年的煤炭运量在3000万—4000 万吨。其中,在大秦铁路检修期间,运量大幅减少,动力煤现货价格有所上升。大秦铁路的春季检修在4月,秋季检修通常从9月底10月初开始,历时一个月。而在4 月和10月,国内动力煤现货价格的上涨概率分别达到80%和100%。