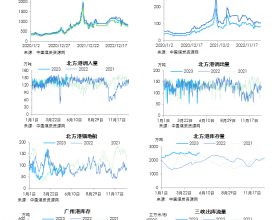

黄骅港存煤量偏高暗示个别企业销售压力偏大

北方重点港口煤炭库存从4月中旬的低点逐渐上升,目前库存压力并不算太大,但是黄骅港存煤量偏高。秦皇岛港库存约为630万吨,曹妃甸港库存约为510万吨,京唐港库存约为470万吨,均属于正常范围,但黄骅港库存约为210万吨,属于较高水平。

煤矿库存压力大,龙头企业再次酝酿降价

山 西煤炭库存从4月中旬4420万吨的高位下降至4050万吨,但仍处于较高位置,煤矿的库存压力较大。从山西五大煤矿集团来看,同煤集团库存最多,达到 650万吨;山西焦煤库存次之,且仍在大幅攀升,比2013年库存量增大6倍;潞安集团目前库存是2013年库存的2倍;阳煤集团和晋城煤业的库存压力稍 小一些。

6月初,神华、同煤集团在调降高卡位煤炭价格5元/吨的同时,提高了低卡位煤价格,这与我们之前的调研吻合。5月下旬,北方港口对 低卡位煤需求大、对高卡位煤需求小,主要原因是,目前南方雨水充足且进入消费淡季,电厂更倾向于采购一些便宜的低卡位煤。但是低卡位煤价格上调后市场并不 买账,导致需求下降明显,而高卡位煤调价后销量也没有明显增加,因此,预计本周神华集团会再次对各卡位煤种全面降价。

在市场不景气形势下,一些企业已经有进一步的调价行动。5月中旬,中煤集团下调煤价5元/吨,主要是由于库存高、接货船舶少;5月29日又增加了量价优惠,意图降低高卡煤库存来扩大市场占有率。

下游需求疲弱将继续压制价格

从电厂情况看,六大发电集团煤炭库存3月之后稳步增加,但增加幅度不大,在雨水充足之际电厂补库力度不强。

北方港口锚地船舶数处于低位,甚至出现空泊等船现象,重点港口煤炭运量下降,秦皇岛港至广州和上海煤炭运价创2009年以来的新低,水泥制造用电量增速由上月的12.4%下降至6.5%,这些均说明下游需求不振,煤炭价格将继续受到压制。

总体来看,在下游需求疲弱的背景下,煤矿通过减产降价来稳定市场,后市预计会再次降价促销。