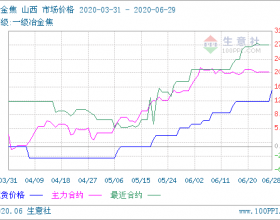

一、行情回顾

周二(4月4日),焦炭期货盘面延续下行,截止收盘主力合约报2573.5元,跌幅达4.21%。

二、基本面汇总

截止3月31日,一季度甘其毛都口岸日均通关840车,同比增加716车/日,涨幅577.42%,进口煤炭785万吨;策克口岸日均通关317车,同比增加317车,进口煤炭331.55万吨;满都拉口岸日均通关216车,环比增加162车,涨幅300.00%。

本周统计全国18个港口焦炭库存为228.1减5.8;其中北方5港焦炭库存为48.8减0.2,华东10港161.9减5.6,南方3港17.4持平。

4月4日秦皇岛煤炭库存录得630.00万吨,较上一交易日增加8.00万吨。

3月31日当周,焦炭整体库存为 935.56万吨,较上期增加4.27万吨,当前整体库存仍处于同期低位水平。

三、机构观点

恒泰期货:需求提降预期渐起,焦炭震荡偏弱供给上,焦企利润有所修复带动整体提产,但部分焦企受环保政策限制压产。需求上,下游钢厂日均铁水小幅上行,高炉开工保持增长态势,但焦企出货节奏放缓,下游钢厂控制到货节奏,提降预期渐起。库存上有不同程度累积,但仍处于历史低位。总体上,边际供给上升,吨焦盈利,但边际需求提降预期增加,焦炭供需结构趋于宽松。预计短期盘面震荡偏弱。

华泰期货:供应方面,尽管焦化利润仅在盈亏平衡线附近震荡,但焦炭日均产量处于高位。需求方面,受统计误差原因影响,真实的铁水需求或弱于市场数据。库存端,焦企有低位累库趋势,港口及贸易商多观望维持低库存,钢厂控制到货维持低库存。整体来看,下游钢材旺季需求偏弱,钢厂利润偏低,刚需采购为主,向上倒逼高产量的焦炭完成第一轮提降落地,焦炭呈现阶段性供应宽松格局,价格震荡偏弱运行。