7月16日公布的数据显示,上半年国内生产总值269044亿元,按可比价格计算,同比增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%。分产业看,第一产业增加值19812亿元,同比增长3.9%;第二产业增加值123871亿元,增长7.4%;第三产业增加值125361亿元,增长8.0%。从环比看,二季度国内生产总值增长2.0%。这也使得更多的人对下半年的经济形势产生了一定的期待。

从统计局发布的数据来看,2季度GDP增速7.5%落在人们的预期之中,而上半年7.4%的增速使得下半年要达到7.5%的既定目标压力不小。2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。2014年上半年全国铁路完成固定资产投资3273亿元,完成全年目标8000亿元的41%。随着多地放开限购政策,下半年房地产仍有期待。

焦炭产量高位

从年初开始,焦炭产量一直在上升。今年6月份的产量值为4109.5万吨,同比-0.5%。而5月份的产量则为3918.7万吨,同比-3.1%,可见焦炭产量负增长势头有所缓解,而高位产量将对价格产生压制。今年六月山西炼焦洗精煤产量达到1114.16万吨,如此高的产量也导致了焦煤的价格一路走低,对于焦炭企业来说这无疑也降低了成本。而当前下游钢材需求平淡,钢厂增产不可持续,从而减少对焦炭的需求,因此后期焦炭依旧面临下行压力。

需求8月仍处淡季

房地产行业的疲软导致对钢材需求减弱,对焦炭需求后期失去支撑。2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。而1-6月份的商品房销售面积同比下降6.0%。

根据交通部规划,今年全年,铁路投资将为8000亿元,较去年大幅增加20.2%,在国家房地产调控没有明显放松的大背景下,铁路投资或是螺纹的主要需求所在。2014年上半年全国铁路完成固定资产投资3273亿元,完成了全年目标的41%,下半年仍有压力,资金方面的因素仍将是制约后期开工力度的原因,不能过于乐观。螺纹需求的减少,导致钢厂产量面临下滑动能,对焦炭的需求支撑走弱,因此基本面支持焦炭再次下跌。

焦炭库存仍在高位

虽然连云港(601008)和日照港(600017)的港口库存有所下降,但是由于天津港(600717)的库存基数大,整体来看港口库存还是处于高位,库存压力不减。由于钢厂维持盈利状况,因此对原材料有一定程度上的补库行为,钢厂焦炭库存有少量回升。

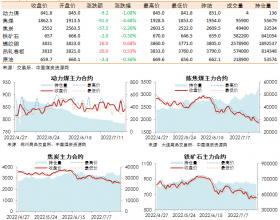

期现货价差后期会拉大

自去年底开始,焦炭期货和现货出现了同步下跌的形态,期货价格的快速下跌使得去年期货升水现货的格局瞬间反转,直到3月左右价差开始逐渐平稳会回归。当前仍处于钢材淡季,焦炭需求依旧不高,后期仍将会有下跌概率,而现货价格则相对稳固,期货的下跌幅度会大于现货,预计两者价差会有所扩大,持续出现期货贴水现货的局面。

主要结论及建议

根据以上分析,我们可以得出以下结论:1、宏观方面经济处于平稳运行区间,铁路基建投资完成全年43%,多地迎来限购松绑,房地产行业仍有期待。2、供应方面,焦企产量持续高位,需求方面下游钢材仍处淡季,从而对焦炭的采购量会放缓,焦炭需求会减弱,焦炭库存面临走高风险。3、随着后期焦炭需求开始回落,期货下跌概率加大,而坚挺的现货价格预计也会开始走弱,期货的下跌幅度会快于现货下跌速度,预计两者价格会扩大,持续出现期货贴水现货的格局,4、技术面上空头形势不减,短期或有技术性反弹但是反弹幅度不大,疲弱态势难改。

鉴于以上分析,我们认为后期焦炭面临较大的下行压力,持续弱势走低的概率大。