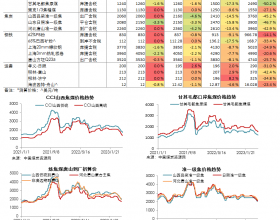

12月25日动力煤市场运行状况:

港口方面,12月25日环渤海港口动力煤市场维持弱势运行。随着气温逐步回升,贸易商挺价情绪转弱,叠加临近年关,部分贸易商心态发生变化,出货意愿提升;今日港口5500卡报价940-960元,5000卡报价840-860,4500大卡报价720-740元,分别较上周五下跌10元/吨。然终端电厂高库存局面不改,继续维持长协拉运和进口煤补充,对市场煤采购积极性未见提高,市场交投氛围冷清,实际成交稀少。港存方面,近期港口调出量维持高位,库存量继续回落态势,截止12月25日环渤海九港库存总理2683.9万吨,较上周五减少99.9万吨。

产地方面,12月25日主产地基本维稳运行。目前坑口煤矿多数维持正常生产,少数完成年度任务的煤矿停产检修,个别煤矿因搬家倒面,整体供应水平稍有缩减。近段时间全国大部分地区大幅降温,电厂日耗上升明显,但市场需求释放有限,煤价不涨反跌,目前各方观望情绪浓厚,调价煤矿较少,个别煤矿为刺激销售,价格小幅下调5-10元/吨。也有少数煤矿拉运较好,小幅提涨10-20元/吨。产地煤价走势整体联动性弱,短期或继续维持小幅涨跌局面。

下游方面,前一段时间受寒潮气候影响,下游电厂库存消化明显,部分电厂释放刚需采购,但整体库存仍在高位,可用天数安全,并不急于采购。近日大部分地区气温开始回升,预计12月底至1月初,全国将维持偏暖气候,终端日耗将有所回落,电厂继续维持长协拉运和进口煤采购就足够;非电方面,水泥、化工等用户观望情绪浓厚,采购积极性不足,仅维持刚需采购。截止12月24日,沿海六大电合计库存1324.1万吨(+5.3),日耗87.51万吨(-0.42),可用天数15.1天(+0.2)。

进口方面,本周开始各地气温有所回升,需求端继续疲弱,贸易商对后市看空情绪较强,电厂投标价再现新低;据悉福建区域Q3800最低投标价为529元/吨,周环比下浮4元/吨。今日进口印尼3800大卡华南到岸价为550元,较同品种内贸煤价格优势为72元/吨;进口澳洲5500大卡华南到岸价为876元,较同品种内贸煤价格优势为121元/吨;进口煤价优势仍较为可观,电厂仍有一定采购兴趣。预计短期进口煤价维持弱稳运行。

综上,随着本周气温开始回升,终端日耗回落需求下降,市场情绪走低,煤价或将继续承压运行。