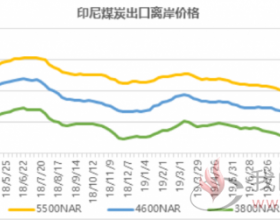

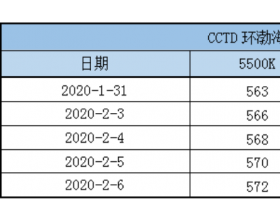

现货:截至1月19日榆林5800大卡指数769元,周环比下跌10元;鄂尔多斯5500大卡指数688元,周环比下跌5元;大同5500大卡指数760元,周环比下跌8。CCI进口4700指数报89.5美元,周环比持平,CCI进口3800指数报66.5美元,周环比持平。产地煤价持续走弱,临近假期,冶金化工终端采购积极性不高,叠加降雪对运输有影响,产地部分煤矿价格持续承压。港口方面,贸易商货源较少,报价稳定,下游少量需求,整体成交低迷。

供给:截至1月19日,“三西”地区煤矿产量1186万吨,周环比增加12万吨,其中山西地区产量288万吨,周环比增加1万吨,陕西地区产量364万吨,周环比增加15万吨,内蒙产量534万吨,周环比下降5万吨。山西和陕西部分前期检修停产或减产的煤矿恢复生产,产能利用小幅上升,但是近期产地部分煤矿换工作面检修,叠加春节临近煤矿陆续开始放假,市场供应会小幅收紧。

需求及库存:截至1月17日,内陆17省+沿海8省日耗661.7万吨,周环比增加20.4万吨,库存11491万吨,周环比下降119万吨,平均可用天数16.55天,周环比减少0.6天。截至1月18日,汾渭大样本煤炭库存322.4万吨,周环比下降4万吨。北方五港库存下降53.2万吨至1475.4万吨。上游煤矿压力不大,北方港口持续去库,下游终端库存高企。港口下游采购需求不及预期,仍以刚需采购为主,成交量偏少,下周全国降温后需求或有释放,但是终端高库存,预计对需求提振有限。

观点:产地供给小幅回升,但是考虑到春节临近,后市供给仍有继续回落,终端日耗处于高位,下周天气转凉后对需求仍有一定支撑,但考虑到终端库存高企,预计需求释放力度有限。港口发运量小幅回升,但港口库存仍在去化。综合来看,当前市场仍处于供需双弱状态,市场观望加重,价格承压,目前贸易商发运积极性不佳,预计市场仍偏震荡运行

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。