我的煤炭网>新闻>国内资讯>煤炭价格:需求疲弱 高库存下 电厂放慢采购节奏

煤炭价格:需求疲弱 高库存下 电厂放慢采购节奏

中银国际 发布日期:2014-09-04 08:44:51

新闻归档

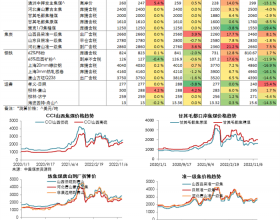

截至9月2日秦皇岛5,500大卡动力煤价格保持在480元,已经稳定4周,符合我们的预期。库存保持在559万吨,在这一低位水平震荡17天左右。锚地船舶数量由80降至65艘,沿海煤炭货运指数下降0.4%,拉煤积极性较前两周有了明显下降。沿海六大电厂库存提高4%,连续2周提高10%,同比增长11%,而日耗量维持55万吨的较低水平,同比下跌27%,库存天数由27天降至24天。我们看到下游煤炭库存维持高位,前期电厂刻意加大库存的储备,而需求走低,9月进入需求淡季,近3年来9月日耗量比8月下跌10%左右,随着电厂放慢采购节奏,港口库存可能会攀升,动力煤基本面的反弹动力不足。近期神华对9月长协下水煤提价5元,我们认为一定程度是在响应国家减产、限产政策的号召,我们认为目前基本面弱势,需求走低,下游库存较高,销量不佳的情况下,提价恐难普及。国家对高硫煤的限制将愈发严格,高硫煤产地主要在南方,如重庆、四川、贵州、山西北部以及陕西中南部、山东和河南的部分地区,高硫煤销售和价格将受负面影响较大,例如,位于山西北部的中煤能源(4.37,0.030,0.69%)的自产煤可能会受到负面影响。钢铁价格下跌1.4%,连续3周下跌,且跌幅逐渐扩大,日耗量上涨0.87%至225万吨,不断创新低的铁矿石价格和低迷的需求削弱钢价的支撑,也压制焦煤的价格。本周大中钢厂的焦煤库存出现7%的明显反弹,库存天数维持19天,但样本钢厂和独立焦化厂的焦煤库存反弹7%至16.5天,从本周情况看,焦煤下游去库存化进行的不太顺利。尽管从7月底以来,限产减产等减少供应的政策不断推出,但目前看来进展并不顺利,这符合我们1个月前的判断。除了神华、中煤、大同等极少数煤炭企业下半年减产计划外,鲜有更多煤企跟进,大多数煤企的反应平淡,主要是煤炭企业的集中度不高,抱团精神不足,市场可替代性强,竞争越发激烈,企业让利不让市场,资金链紧张更需要现金流,考核不能忽视产值等,行政化手段对于煤炭行业的供需调节历来效果有限,4季度是传统需求的旺季,减产的动力可能更显不足。宏观方面经济数据偏弱,资金面无改善预期。维持板块中立的评级。

支撑评级的要点

港口煤价稳定,产地煤价跌幅有所缩小。截至9月2日秦皇岛5,500大卡动力煤价格保持在480元,已经稳定4周,符合我们的预期。产地煤价的跌幅环比有所缩小,由于港口煤价的企稳,产地煤价的企稳预期也在加强,跌幅缩小,动力煤下跌0.4%(上周0.7%),焦煤下跌0.2%(上周0.5%),无烟煤下跌0%(上周0.2%)。尽管个别产地煤价反弹,但我们预计难以普及。

电厂库存连续攀高,需求低位运行,可用天数由27天降至24天,拉煤积极性下降。库存保持在559万吨,在这一低位水平震荡17天左右。

锚地船舶数量由80降至65艘,沿海煤炭货运指数下降0.4%,拉煤积极性较前两周有了明显下降。沿海六大电厂库存提高4%,连续2周提高10%,同比增长11%,而日耗量维持55万吨的较低水平,同比下跌27%,库存天数由27天降至24天。

神华9月长协下水煤提价5元,但恐难普及,9月需求或继续走低。我们看到下游煤炭库存维持高位,电厂刻意加大库存的储备,而需求走低,9月进入需求淡季,近3年来9月日耗量比8月下跌10%左右,随着电厂放慢采购节奏,港口库存可能会攀升,动力煤基本面的反弹动力不足。近期神华对9月长协下水煤提价5元,我们认为一定程度是在响应国家减产、限产政策的号召,我们认为目前基本面弱势,需求走低,下游库存较高,销量不佳的情况下,提价恐难普及。

高硫煤的销售不容乐观。国家对高硫煤的限制将愈发严格,可能会出台相关政策。高硫煤产地主要在南方,如重庆、四川、贵州、山西北部以及陕西中南部、山东和河南的部分地区,高硫煤销售和价格将受负面影响较大,例如,位于山西北部的中煤能源的自产煤可能会受到负面影响。

钢价跌幅加大,需求欠佳,压制焦煤价格。钢铁价格下跌1.4%,连续3周下跌,且跌幅逐渐扩大,日耗量上涨0.87%至225万吨,不断创新低的铁矿石价格和低迷的需求削弱钢价的支撑,也压制焦煤的价格。

本周大中钢厂的焦煤库存出现7%的明显反弹,库存天数维持19天,但样本钢厂和独立焦化厂的焦煤库存反弹7%至16.5天,从本周情况看,焦煤下游去库存化进行的不太顺利。

限产减产效果欠佳,4季度动力或更不足。尽管从7月底以来,限产减产等减少供应的政策不断推出,但目前看来进展并不顺利,这符合我们1月前的判断。除了神华、中煤、大同等极少数煤炭企业下半年减产计划外,鲜有更多煤企跟进,大多数煤企的反应平淡,主要是煤炭企业的集中度不高,抱团精神不足,市场可替代性强,竞争越发激烈,企业让利不让市场,资金链紧张更需要现金流,考核不能忽视产值等,行政化手段对于煤炭行业的供需调节历来效果有限,4季度是传统需求的旺季,减产的动力可能更显不足。维持板块中立的评级。

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。