政府持续关切煤炭行业脱困

国家发改委主持的煤炭行业脱困工作会议仍在坚持每周召开,督促各方认真贯彻落实相关政策措施。据了解,国务院总理李克强、副总理张高丽和马凯都曾分别就煤炭脱困做出批示,肯定煤炭在我国能源安全保障中的地位和作用,提出要多策并举、综合施策、统筹解决煤炭行业困难和问题。中国煤炭工业协会会长王显政9月20日在煤炭工业技术委员会2014年年会暨高峰论坛上的发言则进一步向市场传播了政府“救市”的决心。

他表示,在全国煤炭市场持续低迷、需求大幅放缓的形势下,“降价不能启动市场”已经被市场实践所证实。煤炭企业要摒弃“以量保价、让价不让市场”的惯性思维,力争把动力煤价格回升到0.1—0.12元/大卡左右。这意味着发热量5500大卡的动力煤价格有望回升至550—660元/吨。

尽管当前动力煤现货价格依然承压于需求低迷的影响,但是环渤海地区动力煤价格指数连续三周持平于482元/吨,表明了煤价企稳的趋势。预计神华集团等大型煤企在10月可能继续配合政府实行小幅提价的战略,进而带动环渤海地区动力煤价格缓慢上行。

下游需求有望季节性回升

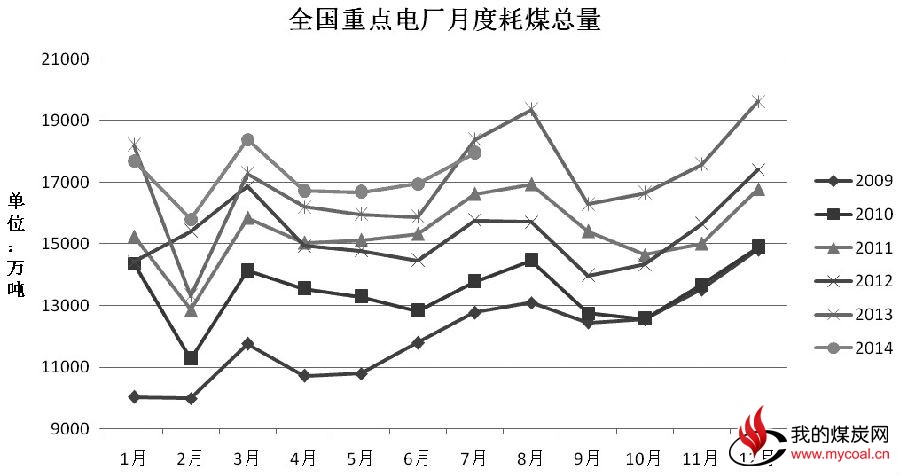

随着中国经济进入“新常态”,并加快经济结构转型,工业用煤的需求增长或将受限,电力行业用煤的变化成为影响动力煤需求的主要因素。历史数据显示,我国电力行业耗煤量呈现比较鲜明的季节性规律,9月通常是下半年的最低点,10月以后电厂月度耗煤总量则不断攀升。

受水力发电量显著增长和全社会用电量下滑的共同影响,预计今年7—9月我国重点电厂月度耗煤总量将低于去年同期。8月全国规模以上电厂发电量4959亿千瓦时,同比下降2.2%。其中,火电发电量3528亿千瓦时,同比下降11.3%;水电发电量1178亿千瓦时,同比增长37.2%。截至9月25日,沿海地区六大电厂日均耗煤量为53.5万吨,低于去年同期,电厂存煤可用天数随之上升,但电厂煤炭库存总量有所下滑。

虽然耗煤量同比下降的趋势难以避免,但是后几个月耗煤量环比上升的规律也难以否认。再叠加大秦线秋季检修的影响,动力煤市场的冬储行情启动在即。

据大秦铁路(601006,股吧)股份有限公司公告显示,今年秋季大秦线检修将从10月9日持续到10月28日,每天检修3个小时。往年大秦线集中检修一般为期15—20天,今年属于检修时间偏长的年份,预计国庆节后秦皇岛港煤炭库存将逐步回落。在下游需求有望季节性回升的背景下,港口库存下降亦有利于支持煤价上行。

近期黑色产业链品种多数下跌,唯有动力煤期货一枝独秀,表现出抗跌性。笔者认为,在错过9月的下跌窗口之后,四季度动力煤期货的下跌动能或逐渐减弱,节后动力煤期货缓慢上行的概率大。对于主力1501合约,预计513元/吨一线是后市区间振荡行情的下沿支撑位,前期高点526元/吨是第一阻力位,能否突破这一阻力位将决定动力煤期货冬季的反弹高度,而期现价差较大则是吸引空头阻击的重要原因。