一、价格方面:2015年三季度国际硬焦煤下跌不止

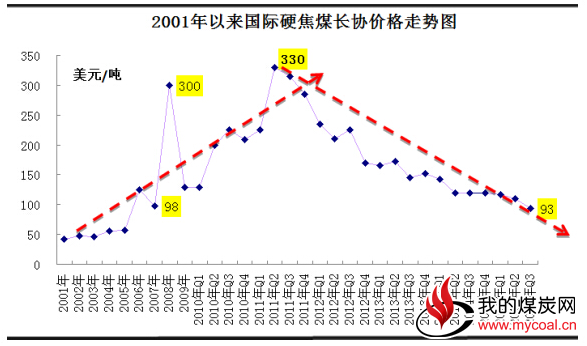

有消息称:日本新日铁住金(NSSMC)与嘉能可斯特拉塔 (Glencore)达成3季度(2015年7-9月)硬焦煤基准价93美元/吨(FOB,澳大利亚),环比二季度(4-6月)基准价下跌16.5美元/吨,跌幅为15%,同比去年三季度基准价下跌27美金,跌幅为22.5%。

图:2001年以来国际硬焦煤长协价格走势图

回顾过去十五年硬焦煤价格历史:煤价如同过山车一般大起大落,2001年煤价年度合同定为42美金,经历十年之后2011年Q2,硬焦煤创下330美元/吨,价格上涨近八倍,平均每年上涨约78%;伴随着世界经济走软、行业产能过剩凸显,目前煤价格已经从之前的三位数跌至目前的二位数水平。

从硬焦煤与国内煤炭比价来看,三季度硬焦煤价格折合中国港口人民币约705元/吨(汇率6.2075计算)。此价格比大商所焦煤主力合约略高25.5元/吨(2015.6.19期货J1509收盘679.5),原因是硬焦煤本身比大商所定义的焦煤质量要好;三季度硬焦煤价格比唐山主焦煤价格略低25元/吨,原因在于折的港口价格到目的地唐山还有几十元运费。综上来看,三季度硬焦煤定价跌幅较为明显,且价格在目前水平来看有质量和比价优势。

二、宏观方面:经济数据不佳 国家稳增长是否给力

汇丰制造业PMI数据显示,5月中国制造业低位企稳,但宽松刺激政策仍然有待加码。5月汇丰中国制造业PMI终值49.2,继续运行于枯荣线下方,但已较前值48.9有所回升。新订单就业指数略有回升,但在荣枯线之下,产出指数位于年内低点,反映内需降幅有所收窄,但无明显稳固复苏迹象。新出口订单较上月大幅下滑,外需前景堪忧。制造业扩张乏力,加之融资条件紧张,宽松政策力度有待加强。预计未来数周内或有50基点降准。

2015年1-5月份,全国全社会用电量21889亿千瓦时,同比增长1.1%,增速同比回落4.2个百分点。从分产业来看,全社会用电量的增长全部来自于第一产业和第三产为,第二产业用电量15732亿千瓦时,同比下降0.8%,占全社会用电量的比重为71.9%,对全社会用电量增长的贡献率为-53.5%;

2015首季GDP为7%,而经济数据表面2季度经济也不容乐观。近期国家出台诸多利多政策,即不希望经济出现硬着陆。而从相关货币政策来看,由于心态看空明显,所以金融杠杆均转嫁到证券市场,实体经济尚无明显好转迹象。

三、需求不佳:焦炭整体颓势、钢材价格持续下跌

2015年二季度国内焦煤价格持续下跌。其中,5月份临汾主焦精煤680元/吨,跌55元/吨;古交2号焦煤700元/吨,跌35元/吨;柳林4号焦煤705元/吨,跌20元/吨。6月份部分焦化企业要求,焦煤采购价格下跌20-30元不等。

下游直接需求焦炭市场库存不高,部分企业6月意向调涨价格,但钢厂未接受。而从季度和年度来看,焦炭现货价格较去年有大幅降低。目前除山西地区焦化企业赔钱过多,开工率低外,山东和河北焦化开工率均属于正常水平。

从相关数据来看,二季度焦炭钢厂实际采购价格较去年同期下跌40%左右,相比2014年末价格也下跌100-150左右。焦炭企业一半产能作为钢厂附属企业,而另一半产能除个别如旭阳、山东焦化集团等外,在市场上竞争力均有限,处于上下游谈判中弱势地位,长期来看焦化企业将维持微利或部分亏损运行。

下游钢材市场受阻于房地产弱势,钢材价格持续低迷。二季度钢价已创十年新低,唐山钢坯价格已跌破1900元/吨。虽然如此,前期铁矿降价,钢厂一直维持较高开工率,预计粗钢产量较2014年相仿。未来钢材市场需求面仍将关注基建、出口和房地产市场是否有实质性改观。