(一)期货市场

2015 年前三季度动力煤期货行情是以下跌为主。除了 4 月中旬到 5 月底是呈现上涨行情,其余的都是下跌的。

一季度初还是处于比较冷的天气,日耗情况也不见得很差,但是煤企和电厂之间博弈异常激烈, 最后煤企还是不得败下阵来,因为电厂没有大规 模订购,且眼看冬季就要过去了 。二季度本身就是 动力煤的需求淡季, 5 月份的上涨行情主要是市 场宏观预期比较好所带动上去的 。三季度是传统的 夏季用煤旺季,但是今天夏季雨水多,水电负荷 高,且天气较往年凉快些,即使 煤企不断下调价格 也无法带动下游的采购积极性。

截止 9 月 25 日,动力煤指数合约报收 367 元 / 吨,较年初下跌 126.2 元 / 吨,跌幅为 25.59% 。

(二)现货市场

2015 年前三季度动力煤也难逃厄运,整体呈下跌势。一季度,煤电经过激烈的博弈后,煤企并 不占据优势 1 月末开始出现下滑。临近春节,整体交投气氛差,煤焦继续下滑, 3 月份由于天气回 暖水电开始发电力,动力煤下跌幅度扩大。二季 度,动力煤市场主流弱势下行, 煤价仍处于阴跌之 中。 5 月中下旬开始呈现筑底行情,部分稀缺品 种出现回调,之后南北港口动力 煤市场均出现小幅 回调情况。三季度,虽处于夏季传统用煤的一个 高峰期,但是今年雨水多且气温 较往年凉爽,出货 较为困难,主要动力煤企业多次下调下水煤价格,但是仍无法带动电厂的采购积极性。截止 2015 年 9 月 25 日,秦皇岛港山西优混( Q5500V28S0.5 )平仓价(含税)报 395 元 / 吨,较年初下跌 125 元 / 吨,跌幅为 24.04% 。

(三)国际市场

在煤炭消费不断下降的背景下,不论是 国内还是国外,未来部分 抗压能力较弱的煤企将面临着被市场淘汰、被迫关停的厄运,煤炭行业的寒冬恐将继续。

截止 9 月 25 日,澳大利亚纽卡斯尔港动力煤价格指数 50.74 美元 / 吨,较年初下跌 12.58 美元 / 吨,跌幅为 19.87% ;理查德港动力煤价格指数 52.97 美元 / 吨,较年初下跌 13.66 美元 / 吨,跌幅为 20.50% ;欧洲 ARA 三港市场动力煤价格指数 56.72 美元 / 吨,较年初下跌 5.22 美元 / ,跌幅为 8.43% 。

2015 年 1-8 月,印尼生产煤炭 2.63 亿吨,较去年同期产量 3.11 亿吨下滑 15.4% ,下滑主要是 由于全球煤炭需求疲软,印尼煤炭生产商削减煤炭产量。同期,印尼出口煤炭同比下滑 18% 至 2.11 亿吨。

印尼能源矿产部发布 9 月份的动力煤参考价格( HBA ),为离岸( FOB )价 58.21 美元 / 吨( 371.21 元 / 吨),环比下跌 1.6% ,连续第五个月创新低。该指导价较 2015 年年初指导价 63.84 美元 / 吨下跌 8.8% 。较 2010 年 2 月历史最高指导价 127.05 美元 / 吨下跌 54% 。

8 月份,印尼煤炭协会称,由于生产成本利润率变为负值(煤矿生产和销售处于赔本状态),印 尼将近 80% 的煤矿已经暂停生产。此外,印尼将负将该国的 2015 年煤炭产量目标由原来的 4.25 亿 吨下调至 4 亿吨。

二、产业链分析

(一)产量

8 月,全国煤炭产量 30863 万吨,同比下降 2.6% ; 1-8 月,全国煤炭产量 240927 万吨,同比下 降 4.8% 。从最新的煤炭产量数据可以看出,煤炭产量在同比上仍是下降的,这个主要是政府的政策 在控制,还有就是煤矿企业自身的问题而减产。

虽然这一年多的控产、减产无法使煤炭行业马上“起死回生”,但是这项政策还是要继续下去 , 因为减少供应的同时煤价仍在不断的大跌之中,如果认为减少效果不明显就放任企业去生产,那后 果是不堪设想,所以减产这一战是要打“持久战”的。近日,发改委连发两文件通知,关于违法违 规建设煤矿有关问题和严格新建煤矿项目核准审查,且今后一段时期,东部地区原则上不再新建煤 矿项目。减产文件层出不穷,时不时有地方或全国性文件出台,可见政府对煤炭行业减产的决心。

(二)进出口

8 月份,中国进口动力煤 720 万吨,包 括 516 万吨烟煤和 204 万吨次烟煤,但不包括低发热量 褐煤,同比下降 24.4% ,环比增长 8 万吨,增幅 1% ,创四个月来新高。 1-8 月,中国进口动力煤 5667 万吨,同比下降 40.5% 。今年进口煤炭的减少主要 是由于我国严格把关进口煤的 质量检测,有出现 多起货物被遣回;而 8 月份进口煤减少主要是由于人民币贬值带来的影响。

进口煤炭的减少对于国内煤炭市场是有一定利 好,减少其对国内煤炭市场的 冲击。但是在需求 持续疲软的背景下,一有利好的因素出现在很短 的时间内就会被消化掉。所以在 这样的背景下,利 好因素的影响时间很有限。

(三)库存

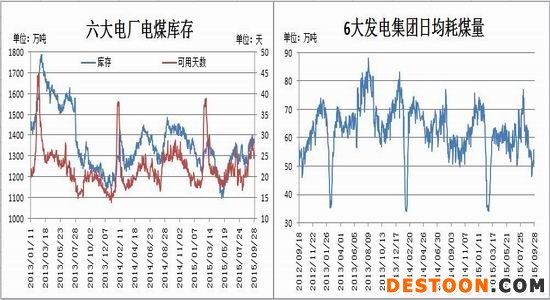

从目前电厂数据来看,截止 9 月 28 日,六大电厂(浙电、上电、粤电、国电、大唐、华能 )平 均库存总量为 1363.3 万吨,较去年同期减少 52 万吨,减幅 3.67% 。六大电厂电煤库存平均可用天 数为 25.01 天,较去年同期上升了 0.44 天 . 增幅 1.79% 。平均日耗总量为 54.5 万吨,较去年同期减 少 3.1 万吨,降幅为 5.38% 。目前的库存是较去年同期是减少,但是可用天数却是增加的,说明日 耗减少了,由于今年夏季天气较为凉爽,阴雨天气较多。且去年的这个时候电厂会有补库的情况, 但是今天却没有,因为今天铁路的运量较去年少,市场预料大秦线的检修对煤炭的运输情况影响不 是很大,所以在大秦线检修之前电厂没有急于补库存。

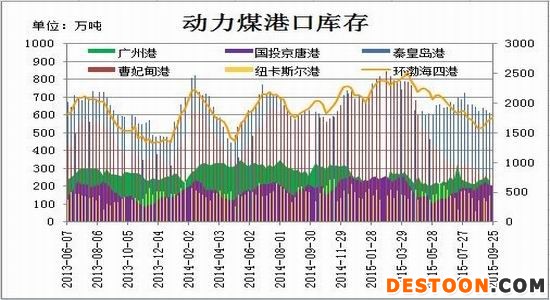

截至 9 月 25 日,秦皇岛港煤炭总库存为 620 万吨,较年初减少 94 万吨,减幅为 13.17% ;曹妃 甸煤炭库存量为 279 万吨,较年初减少 407 万吨,减幅为 59.33% ;国投京唐港煤炭库存量为 205.6 吨,较年初减少 26.4 万吨,减幅为 11.38% ;环渤海四港煤炭总库存为 1750.5 万吨,较年初减少 378.5 万吨,减幅为 17.78% ;广州港港煤炭总库存为 215 万吨,较年初减少 44 万吨,减幅为 16.99% 。从 二季度开始一些港口的库存开始减少,减少的原 因主要是来自政策性的影响,国 家出台对进口煤的质量检测。会导致港口煤库存的减少另一个原因是今年运往港口的量比往年都少。

2015 年大秦线检修时间已经敲定,国庆长假结束后开始检修,即从 10 月 8 日起,检修时间为 期 20 天,至 10 月 27 日结束。期间,每日检修时间为 3-4 小时,预计累计检修时间在 70 小时左右。 但是市场对其的放映却是非常平淡,电厂也没有 补库意愿。也有可能是因为今年 运输量较往年少, 所以检修对市场的影响也变小了。

三、终端消费

截至 8 月底,全国 6000 千瓦及以上电厂装机容量 13.7 亿千瓦,同比增长 9.0% 。其中,水电 2.70亿千瓦、火电 9.4 亿千瓦、核电 2414 万千瓦、并网风电 10813 万千瓦。

1-8 月份,全国规模以上电厂发电量 37198 亿千瓦时,同比增长 0.5% ,增速同比降低 3.9 个百分点。

1-8 月份,全国规模以上电厂水电发电量 6050 亿千瓦时,同比增长 5.7% ,增速同比降低 11.5个百分点。

1-8 月份,全国规模以上电厂火电发电量 28970 亿千瓦时,同比下降 2.2% ,增速比上年同期降低 3.6 个百分点。

1-8 月份,全国核电发电量 823 亿千瓦时,同比增长 33.9% ,增幅比上年同期提高 17.1 个百分点。

1-8 月份,全国 6000 千瓦及以上风电厂发电量 1216 亿千瓦时,同比增长 23.5% ,增幅比上年同期提高 12.7 个百分点。

四、总结与展望

2015 年前三季度,经济下行趋势明显,经济指标表现较弱,政府为了刺激经济也是出台了很多政策,但是对市场的提振力度并不明显。

首先,据国家统计局数据, 1-8 月份,全国固定资产投资(不含农户)同比增长 10.9% ,比 1-7 月增速回落 0.3 个百分点。可见宏观经济下行压力仍较大,国家稳增长政策效果不好。 其次,煤企今年以来下调煤价的次数较频繁,主要都是中国神华(15.71, 0.00, 0.00%)牵头降价,其他煤企跟随。可 见销售压力比较大,下游需求极其不好,且企业年度销售目标还未完成。大多煤企现在都处于水深 火热之中,所以只有通过降价来促进销售,弥补亏损。

最后, 1-8 月份 , 全国电力供需总体宽松。全社 会用电量增速同比回落 , 三产 用电量保持较快增 长。工业用电量当月同比小幅增长 , 制造业用电 量同比下降。高耗能行业用电量增 速同比大幅下降 , 钢铁行业增速领跌。水电发电量连续两个月负增长 , 火电当月发电量同比增速转正。利用小时同比继 续下降 , 水电利用小时同比出现下降。跨区输送 电量增速继续回落 , 跨省输送电量 同比负增长。基建 新增装机规模同比增加 , 火电在建规模同比大幅上升。

综合以上分析,宏观经济表现较为弱势,工业 用电减少加之今年夏季天气凉 爽以及降水丰沛, 水电积极发力,火电份额减少。临近秋季大秦线 检修,但是电厂并没有补库意愿 ,也就是电厂并不 担心库存不够,可见下游需求不好,所以电煤价 格不断下跌,煤企也是不断下调 价格来应对市场。 所以预计第四季度动力煤还是弱势为主,但是在 第四季度末可能会由于冬季用煤 需求而出现小幅反 弹。操作建议,动力煤 1601 合约可在 370-375 区间抛空。