2015年9月份煤炭行业跑输大盘,中信煤炭行业指数本月下跌10.48%,而沪深300本月下跌4.86%,煤炭行业跑输市场5.62个百分点。总体来看,虽然国家连续出台政策整顿市场,有利于煤炭行业长期发展,但短期内经济增速放缓,产能过剩压力难以缓解,煤炭市场弱势运行局面仍将继续一段时间。不过,我们认为煤炭行业四季度仍有向好的可能,逻辑仍然来自长期政策面的预期,国企改革的进展及经济稳增长依旧可期,十月有望迎来绝对收益,国企改革推荐相关标的中国神华、中煤能源,稳增长相关建议关注潞安环能、阳泉煤业、盘江股份等。

煤炭价格:

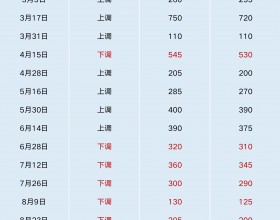

港口动力煤价格仍在下跌,9月30日环渤海动力煤综合平均价格为396元/吨,较8月底下跌3.2%。秦皇岛Q5500报价395元/吨,比上月底下跌3.7%。京唐港主焦煤报价750元/吨,较上月底下跌2.6%;晋城无烟中块车板价740元/吨,较8月末下跌2.6%。国际动力煤价本月继续下跌,其中BJ6300大卡FOB指数9月份下跌0.9%至57.54美元/吨。

煤炭供需:

煤炭产量持续下降,8月单月全国煤炭产量为3.09亿吨,同比继续下降2.6%,15年1至8月煤炭产量24.09亿吨,同比2014年同期下降4.8%。8月份我国煤炭进口量1748.71万吨,同比下降7.3%,而煤炭出口量53.17万吨,同比上升18.1%。8月全国发电量5155亿千瓦时,同比上升1%,不过6大发电集团9月底日均耗煤环比回落了19.6%至59.8万吨水平。

煤炭库存及物流:

9月30日秦皇岛港口库存630万吨,相比8月底上升1.9%;广州港库存233.36万吨,上升3.2%。终端库存方面,8月31日全国重点电厂煤炭库存量达6559万吨,相比7月底环比上升0.46%,重点电厂煤炭库存可用天数为20天,较7月底下降2天。9月25日秦皇岛至上海海运费价格指数为902.54,环比下跌4.6%,至广州运费指数为525.16,环比下跌14.4%。