截至本期,沿海煤炭运价已经连跌12期,跌幅达到13.8%,虽然沿海煤炭运输市场的低迷行情维持了近三个月的时间,但多方利空因素仍未现弱化迹象,“冰点”仍在延续。

上海航运交易所分析认为,受经济、工业增长放缓等多方利空因素影响,沿海散货运输需求持续低迷,运力难以消化,运价继续下探。市场货一票难求,船东被迫抛锚停船、转运外贸航线、低价揽货等现象已延续了较长时间,经营压力空前。

19日,统计局发布的最新数据显示,9月份,全社会用电量4563亿千瓦时,同比下降0.2%。其中,工业用电增速再度转正为负且降幅较大是拖累全国发电数据再度恶化的主要因素。数据显示,9月工业用电量3068亿千瓦时,下降2.9%。除了工业用电大幅下滑,当前正值煤炭淡季,民用电需求同样走弱。

下游需求低迷进一步拉低了沿海电厂日耗。根据上海航运交易所的统计,沿海六大电厂日耗煤量低于50万吨的情况已经维持了半月之久,16日该数值为48.6万吨,存煤可用天数攀升至27.7天。部分电厂反映,目前火电机组呈现开工率、运行负荷“双低”现象。充足的存量持续限制下游企业采购积极性,煤炭成交量稀少。

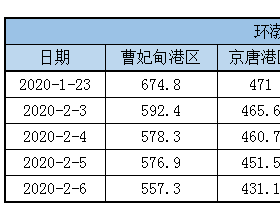

尽管大秦线秋季检修已有十来天的时间,对煤炭物流产生了一定制约,但因下游采购需求不足,检修前铁路运量已基本降至检修水平,目前港口存煤不降反升。截至10月18日,环渤海煤炭库存量由前一周的1891.4万吨增加至1903.3万吨,环比增加11.9万吨,增幅达0.62%,港口煤炭运输承压依然较大。

后期来看,大型煤企争相降价保市场,工业用电整体萎缩等消极因素都使得大秦线检修和冬储煤拉运对市场的拉动作用大打折扣,下游耗煤企业的采购积极性低落,沿海煤炭运输市场还将经历较长时间的低迷行情。