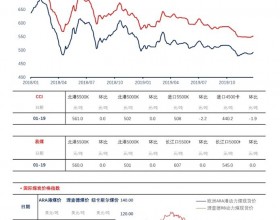

现货报价

上海HRB400(20mm)螺纹钢价格报1740元/吨,较上一交易日上涨30元/吨;唐山钢坯价格为1480元/吨。澳大利亚61.50%PB粉矿干基价报321元/吨,唐山国产矿报440元/吨,普式报价40.05美元/吨。唐山二级冶金焦报710元/吨,天津港准一级冶金焦报775元/吨。京唐港山西产主焦煤报690元/吨,澳产主焦煤报660元/吨。

夜盘报价

螺纹夜盘1605收于1757元/吨,涨幅3.60%,总成交量为3556480手。铁矿石夜盘1605收于305.5元/吨,涨幅2.69%,总成交量为1263370手。焦炭夜盘1605收于632.5元/吨,涨幅1.20%,总成交量为52862手。焦煤夜盘1605收于542.0元/吨,涨幅2.36%,总成交量为88424手。

技术分析

螺纹主力1605快速拉涨至60日均线以及布林上轨下方,试探强压力位,MACD指标线即将上扬至中轴,柱状线较长,上行动力充足,关注对压力线的突破。

铁矿石主力1605穿过布林中轨后继续上行试探40日均线,布林通道开口快速收窄,强压力位上移至320点一线,考虑均线压制,不宜重仓追多。

焦煤主力1605突破布林上轨抵达60日均线强压,并回升至10月末成交密集区,CCI升至+100线上方,发出较强看涨信号,强势格局仍旧持续。

小结

周五国内工业品继续上行修复,黑色板块延续反弹势头,得益于近月拉涨行情,钢矿主力涨幅居前,螺纹主力增仓上行,仓差14.5万手,多头信心较为充足。截止上周末,唐山高炉开工率维持在78.66%,全国高炉开工率降至75.83%,盈利钢厂数量占比跌至4.29%。螺纹社会库存走低至365万吨,连续两周下降幅度收窄。铁矿石港口库存周度上涨220万吨,总库存升至9429万吨,北方港口周度到港量仍超过1200万吨,澳矿发货量为1084万吨,港口库存仍有可能继续走高,叠加钢厂低位开工率,我们并不看好炉料反弹空间。螺纹主力和近月合约修复至平水结构,远月1610小幅升水,绝对价格偏低令市场预期发生变化,铁矿石远月则继续看跌。钢厂实际利润无改善,关注做空钢矿比以及1月交割后的抛空机会。