在北方港口,发热量5000大卡动力煤炭从12月中旬到明年一月中旬,预计会上涨15元/吨。明年一月中旬,随着春节的临近,煤价将停止上涨;发热量5000大卡动力煤价格会上涨到350元/吨,仍低于发煤企业生产成本线。四大原因促使下游耗煤量能有大的增量,从而影响煤价大幅上调。

1、工业用电不振

今年下半年以来,工业经济下行压力继续加大,工业企业效益仍不乐观。规模以上工业企业营业收入增速持续放缓,加之PPI同比继续下降,市场需求依然低迷。

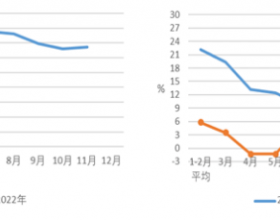

入冬以来,全国重点电厂日耗出现回升,尤其东北、华北、山东地区电厂耗煤猛增;华东地区电厂拉煤积极性也有所提高。但当前耗煤数量的提升,主要依靠气温的下降,民用电提振带来的。从沿海六大电厂日耗情况上看,截止12月21日,沿海六大电厂日耗合计为62.4万吨,虽然较12月初每日增加了3.1万吨,较11月15日增加了6.2万吨。但是,比去年同期仍下降了5.6万吨;当前,电厂日耗水平并不高,难以支撑煤价大幅反弹。

2、特高压影响

在国家治理雾霾,加大环保治理的情况下,清洁能源占比增加,《重点地区煤炭消费减量替代管理暂行办法》的出台,促使今年沿海地区煤炭需求增幅放缓。沿海地区耗煤量减少,浙能、粤电、国电等耗煤大户均减少了北方港口下水煤炭数量,相应增加了特高压、水电的采购。

今冬,三峡水利枢纽向家坝等四大水电站进入检修期,水电运行减弱,对火电形成一定支撑。但特高压送电不仅是输送水电;今年,核电、风电和太阳能发电装机继续增长。去年,国家能源局批准了12条跨区输电通道,推进火电、风电联合外送;在水电运行不好的情况下,山西、内蒙等地火电输送到东南沿海地区的特高压数量仍保持一定水平,从抑制了沿海地区火电的发力;沿海地区煤炭需求难有大增。

3、电厂库存仍在高位 降幅不大

今年9-10月份是用煤淡季,电厂日耗低位,存煤饱和。而经历了11月份持续170小时的封航之后,尽管沿海煤炭运输出现阶段性中断,但电厂存煤数量没有出现大幅减少。

进入12月份,正值冬季严寒天气,气温下降,但电厂日耗增加的并不明显,存煤可用天数仍保持在中高位水平。截止12月21日,沿海六大电厂存煤合计为1151万吨,较月初减少78万吨,日耗仅为62.4万吨,存煤可用天数由20天下降到18天;除大唐电厂存煤可用天数只有11天以外,其余电厂存煤可用天数全部在16天以上水平。经历了持续封航以及冬季用煤旺季到来,但电厂存煤数量不低。

4、春节即将到来

按照以往的经验,在春节前一周开始,南方工业企业就陆续停产放假,电厂耗煤量大幅减少。去年2月15日(距离大年初一还有4天),沿海六大电厂日耗合计已由正常情况的70万吨下降到44.8万吨;电厂保持低日耗水平,一直持续到正月十五;正月十五过后,沿海六大电厂日耗合计数才勉强恢复到60万吨的中位水平。

目前,已经进入12月下旬,距离春节还有一个多月的时间,春节期间长达20天的用煤低谷期(从春节之前一周起,到正月十五)即将来到。而春节过后,南方天气转暖,民用电将有所减弱,用煤淡季就要来临。也就是说,再过一个月,沿海煤炭市场阶段性趋好就要结束。在北方港口煤炭资源较为紧张的一个月时间里,下游电厂利用丰厚的场存和一定数量的海上进煤,足以满足用煤需求,下游煤炭紧张难以再现,无法带动煤价大幅上涨。