一、年度景气值

2015年煤炭产业景气指数较上一年跌1.1点,景气值为93.9,基本上沿着原有的斜率继续下行;预警指数55.6,在横盘6个季度后再下一个台阶,表明煤炭产业运行的风险系数进一步扩大。

二、煤炭经济运行主要指标

(一)煤炭供给

1、原煤生产

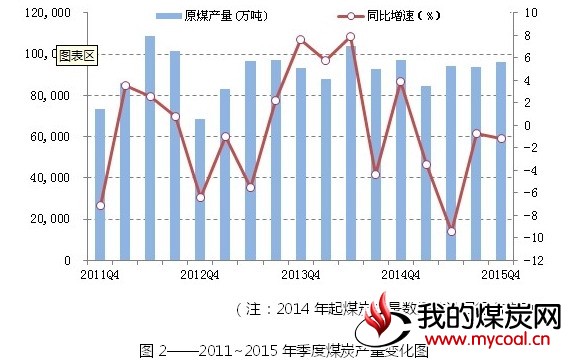

2015年,我国煤炭产量连续第二年负增长。据测算,2015年全国原煤产量为36.8亿吨,同比下降3.5%。其中一季度为8.47亿吨,二季度为9.42亿吨,三季度为9.36亿吨,四季度为9.6亿吨,分别同比下降3.5%、9.48%、0.74%、1.15%。

2、煤炭进出口

2015年我国累计进口煤炭2.04亿吨,较2014年减少了8716万吨,同比下降幅度达29.9%;其中四个季度同比下降幅度分别为:41.56%、33.08%、10.31%、30.23%。煤炭进口量为2011年以来的最低水平。

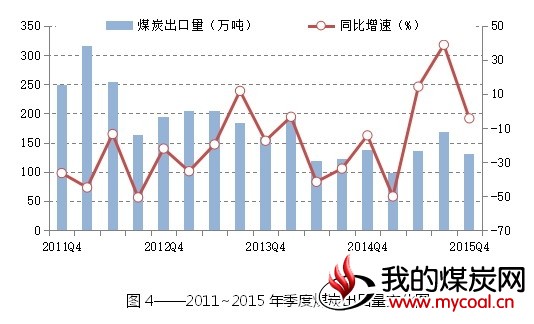

2015年我国累计出口煤炭533万吨,较2014年减少了41万吨,同比下降7.14%,连续12年负增长。

全年净进口煤炭1.99亿吨,使我国连续第七年成为煤炭净进口国。

3、煤炭库存

2015年我国煤炭依然呈高库存状态,产成品资金占用维持高位。

截至2015年底,煤炭产业全社会库存已连续49个月处于3亿吨左右的高位;煤炭企业存煤1.01亿吨,同比增加16.7%;沿海六大电厂电煤库存1132万吨,较上年底减少236万吨,可用17.38天,同比减少3.32天;环渤海港口煤炭库存量分别为:秦皇岛港345万吨、天津港199万吨、京唐港102万吨、曹妃甸港132万吨,受冬季寒冷天气电厂备货影响,港口存煤在年末大幅减少。

2015年末,煤炭产业产成品资金占用1076亿元,比2014年末增加77.85亿元,同比增7.8%。

(二)煤炭市场

煤炭价格

在下游产业低迷、供需严重失衡以及市场恶性竞争的背景下,2015年煤炭价格一路下滑。至年底,环渤海5500大卡动力煤综合平均价格跌至372元/吨,较上年同期下降153元/吨,下跌29%;生产者出厂价格总水平收至83.2(以上年同期为100),同比下跌5.2个百分点。

2、主营业务收入

2015年主营业务收入26552亿元,较2014年减少4284亿元,降幅为13.89%,连续三年出现负增长。其中一季度为7138亿元,二季度为6561亿元,三季度为6454亿元,四季度为6398亿元,分别同比下降8.3%、16.5%、14.4%、16.4%。

3、应收账款

2015年末应收账款为4104亿元,较2014年末增加232亿元,增长6%。其中一季度末为3493亿元,二季度末为3811亿元,三季度末为3910亿元,四季度为4104亿元,分别同比增长9.6%、8.6%、7.9%、6%。在销售收入连续负增长的情况下,应收账款仍保持较大幅度的增加。

2015年四季度煤炭产业应收账款周转天数为56.4天,与去年同期相比增加12.3天,煤炭产业回款压力持续增加。

(三)经济效益

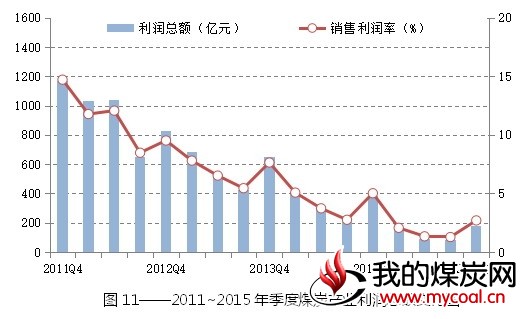

1、利润总额

2015年实现利润总额为494亿元,较2014年减少786亿元,降幅为61.39%,降幅比上年扩大17.29个百分点。其中一季度为148亿元,二季度为88亿元,三季度为82亿元,四季度为176亿元,分别同比下降62.6%、69.9%、60.2%、54.3%。

受煤炭价格下跌并持续低迷影响,煤炭产业销售利润率在前三季度持续下降,第三季度低至1.28%,全年平均销售利润率为仅为1.86%,较上一年下降2.25个百分点。四季度利润率虽有所回升,达到2.7%,但仍比上年同期低了2.3个百分点,比全部工业平均水平(6.1%)低3.4个百分点,不及其一半。

2、税金总额

2015年税金总额为1948亿元,较2014年减少227亿元,降幅为10.4%,税金降幅大大小于利润降幅。其中一季度为547亿元,二季度为449亿元,三季度为452亿元,四季度为499亿元,分别同比下降7.9%、10.4%、7.2%、15.7%。2015年税金占销售收入的比例为7.3%,比全部工业税金总额占销售收入的比重高出3.1个百分点,可见产业负担较重的问题仍然没有得到很好的解决。

(四)投资与就业

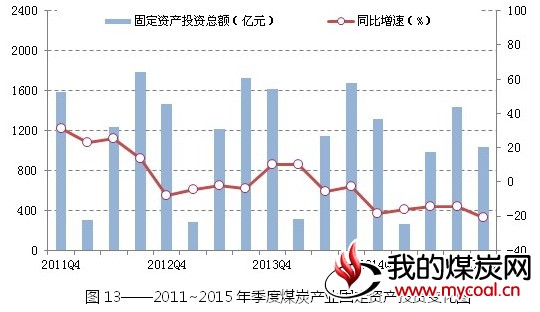

1、固定资产投资

2015年固定资产投资总额为3716亿元,较2014年减少731亿元,降幅为16%,连续第二年出现投资负增长,尤其是四季度投资总额同比下降了21%,创15年来最大降幅。其中一季度为264亿元,二季度为982亿元,三季度为1431亿元,四季度为1038亿元,分别同比下降16.2%、14.2%、14.4%、21%。

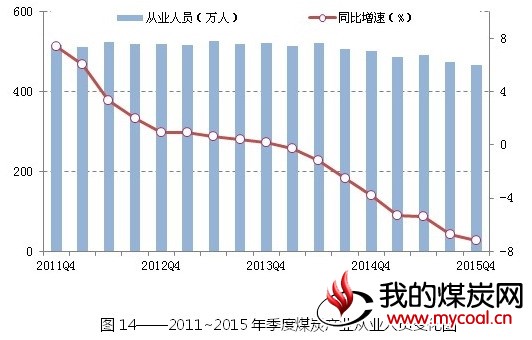

2、从业情况

煤炭产业从业人员连续两年出现负增长,2015年末从业人数降至465万人,较上年末减少36万人,降幅为7%。可见在产业不景气背景下,通过裁员等方式实施自救的煤炭企业越来越多。

三、总结、预期和建议

(一)2015年总结

2015年煤炭产业在“隆冬季”下继续艰难求生,陷入了极度困境,除利润总额在四季度同比降幅有所收窄外,其余主要经济指标均在进一步恶化,且看不出有任何好转的迹象。主营业务收入已连续9个季度呈现同比下降态势,为1999年以来所未见;煤炭价格逐季下跌,斜率没有改变;产业利润率继续大幅下滑,不及全部工业销售利润率的一半;煤炭库存继续居高不下,而且呈向上游转移趋势;上缴税金降幅远小于利润降幅,形成51个百分点的降幅“剪刀差”;回款压力明显加大,将近三分之二的煤炭是赊销出去的,回款周期已经接近两个月,企业资金链承受巨大压力;用工需求持续减少,裁员数量明显放大。

值得注意的是,四季度煤炭产业利润降幅有所收窄,在一定程度上说明政府出台的清费正税、抑制煤炭进口的政策,以及企业的自救措施起到了一定的积极作用。四季度,我国煤炭进口比一季度减少了1000万吨。几乎所有煤炭企业都在减员降薪,降低人工成本;实行精细化管理,压缩成本。成本利润化和政策红利为煤炭产业的利润增加做出了贡献。但需要警惕的是,一些煤炭企业为了压缩成本,连安全生产的投入也进行了压缩。这虽然在短期内给煤炭企业带来了财务报表上的“效益”,但也大大增加了安全生产的风险,给产业发展埋下了巨大的隐患。

(二)2016年预期

从国际看,世界经济有着诸多的不确定性,石油、铁矿石等大宗商品价格持续走低,地缘政治问题增加,国际贸易低迷,汇率大幅波动,资本的流动性在上升,导致全球经济增长停顿,经济复苏乏力。随着美联储加息周期的开启和发达国家经济体金融状况的趋稳,风险逐渐向新兴经济体转移,发展中国家在转型和结构调整以及金融市场波动压力下,经济增速或将创金融危机以来新低。

我国经济发展正面临速度换挡节点、结构调整节点、动力转换节点的“三期叠加”期,并且转方式、调结构的任务越来越艰巨,各种金融风险不断暴露,在经济发展迎来6字头增速的背景下,2016年仍将面临较大的下行压力。煤炭的下游产业仍旧普遍过剩,难以增加对煤炭的需求,产能过剩仍是煤炭产业最大的掣肘因素。加上煤炭产业多年来“小、散、乱、差”的顽疾根深蒂固,实现煤炭产业的脱困发展任重道远。

虽然一系列化解产能过剩和产业脱困的政策有望出台并实施,但一两年内很难实现过剩产能的出清和根本问题的解决。2016年我国煤炭产业经济景气值很可能呈现“L”型的走势。

(三)建议

当务之急是要想方设法稳住煤炭价格,使长期处于隆冬季的煤炭能得到喘息机会,应尽快出台“电煤价格保护”措施,形成以煤炭价值为基础的市场价格,尽量使煤炭价格恢复到煤电双方共赢的水平上来。

客观地讲,在市场需求难以有效回升的情况下,要从根本上实现企业脱困,关键要努力减少供给。实践证明,在煤炭产能供给过剩且产业集中度较低的情况下,任何限制产量的措施都具有局限性。要解决煤炭产业面临的供需困局,关键是化解煤炭产能过剩。

从指导思想上,要继续坚持“壮士断腕”的精神,要做好“加、减、乘、除”。要坚持发展先进产能,促进煤炭产业结构优化;要以淘汰落后产能作为抓手,大力化解煤炭过剩产能;要坚持创新驱动,通过科技、制度等创新,推动产业转型升级;要努力拓展煤炭的使用空间,形成新的消费点,把煤炭从燃料转化为工业原料和燃料并重。

在退出机制上,要坚持依靠市场机制的决定性作用,利用市场倒逼机制加快市场出清;注重发挥企业的积极性,主动参与退出落后产能;要更好地发挥政府的作用,要综合运用各种政策手段,打好政策组合拳。要用好财政手段,该依靠财政补贴的就给予补贴,该由财政承担的就主动承担。在税收政策方面,该给煤炭企业减征的要及时减征,该免的收费项目要予以免除。在金融政策方面,在股票、债券及其它金融衍生品的发行上市方面给予优化考虑;还可以考虑对困难的企业选择性降息;对于煤炭产业在安全生产等必要性投入方面进行贴息贷款。在产业政策方面,要推出积极的产业的政策,对煤炭产业要有清晰性、倾斜型的产业政策,同时还要完善社会救助政策。

在制度安排上,要做到有法可依、有据可查。在退出过程中,要做到奖惩分明,对煤炭落后产能退出任务较重且完成较好的地区和企业予以奖励;对不作为、乱作为的予以问责。

煤炭企业要上下一心、齐心协力,千方百计渡过难关;更要抓住和利用好煤炭产业经济这次大调整而带来的新机遇、谋求新发展。要对产业的明天会更好坚定信心、不动摇,长期内煤炭仍是我国的基础能源和重要工业原料,没有理由对中国煤炭产业的明天失去信心;要加强企业联合,从内部竞争向合作发展转变,促进煤炭市场健康运行,保障产业有序发展;要顺势而为,代表先进生产力的企业应加大兼并重组力度,扩大市场、做大做强;要创新发展,加大供给侧改革力度,加快转型升级;要创新新常态下企业发展的新模式。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多