此轮钢价上涨,最主要的原因莫过于市场对钢厂减产的一致性预期和地产行业回暖的共同作用。虽然“供给侧”改革还没有看到实质成效,钢铁行业的产能数据依然显示出明显的过剩格局,但是近期钢价上涨带来的盈利面上升,并没有让钢厂达产率明显回升。在钢价显著上涨的市场环境下,2月下旬国内粗钢日均产量为205万吨,较去年同期的222万吨下降7万吨,同比降幅较为显著。

市场回暖令不少钢企有增产或者复产的计划,但国内实际产能利用率环比还在下行,五大钢材品种的日均产量同比下降4.4万吨。在当前钢厂普遍有100-250元/吨盈利的状态下,全国样本钢厂高炉开工率仅较上周增加2.35个百分点为76.66%,与去年同期85%的高炉开工水平有一定差距。部分东北、西北等内陆地区由于前期亏损太严重,资金制约复产幅度较小。后期全国高炉开工能否大幅回升是钢价能否继续反弹的一个主要影响因素。从现阶段的复产幅度来看,高炉开工率和钢厂过半的盈利面相比,似乎回升力度不够。

而宏观环境,主要是房地产行业迅速反弹,缓解了市场对钢铁供过于求的悲观看法。目前钢铁整体社会库存水与去年相比,同比减少了178.09万吨,降幅高达22.32%,同时钢厂库存也明显低于去年同期。库存偏低,但是需求复苏强劲,特别是中端贸易商在钢价大涨后出现集中补库,钢厂也开始频繁挺价。1-2月国内房地产开发投资完成额累计同比从1%回升至3%,商品房销售累计同比大幅扩大至28.2%,较去年底增加了21.7%,地产销售火爆,量价齐升,但其延续性,还有待二季度对土地成交额、新开工面积和商品房库存等滞后数据,以及一系列工业基建数据的印证。

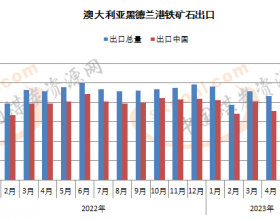

原料端而言,随着钢厂利润好转、高炉开工率提升,铁矿石需求也增加,铁矿石价格同比上涨。青岛港62%品位的铁矿石到岸价格从2月中旬的46.26美元/吨,涨至63.74美元/吨,短短半个月涨幅高达38%。但是铁矿石价格上涨并没有令港口库存同步上扬,截至3月11日,主要港口库存连续数周下降至9695万吨。矿价大幅上涨,港口库存却始终难以突破去年平均1亿吨的水平。大中型钢厂的铁矿石可用天数维持在20天左右,部分小钢厂由于预期后市矿价再度下跌,甚至出现接近零库存的现象。因此,从国内铁矿石的短期供给情况来看,供求矛盾较前期有所缓解。但从澳洲和巴西几大主要矿商今年的产能计划和发货量来看,在中国钢铁行业产能出清的大背景下,国外矿商的增产量依然维持去年同比的增速。抛开大宗商品整体周期性的因素,铁矿石供给过剩的情况较去年而言,有过之而无不及。铁矿石价格走势,从原料端对黑色产业链的价格产生决定性的影响,加上煤焦环节议价能力弱,在短周期库存调节完毕后,以铁矿石价格为首的原料端价格下行压力较大。

因此,钢价在短期诸多利好还未透支和被证伪的背景下,要断定2000元/吨的期价是阶段性顶部,为时尚早。