1.煤炭紧张之时,大秦线检修对煤市影响较大。

在2011-2014年,山西、内蒙地区煤炭主要靠大秦线外运,朔黄线运量不大,而蒙冀线尚未投产。大秦线为期将近一个月的春季集中修,每日影响进车20多万吨。其中,每日影响秦皇岛港进车1500辆左右,影响唐山港口方向进车1000辆左右。检修期间,秦港和国投京唐港、曹妃甸港场存会出现急剧下降,船等货现象屡见不鲜;大秦线检修结束后,港口加快接卸,增加场存;而电厂也积极补库存,增加存煤,确保“迎峰度夏”所需。因此,大秦线检修期间,沿海煤炭市场出现短暂的供不应求现象,煤炭价格也会出现连续的飙升。

去年以来,煤炭运输市场的运行情况已与往年大不一样,在需求低迷和货源分流的双重压力之下,大秦线每日货物发运量已经大幅降低,其重要性已经减弱;即使出现每天3-4小时的停电检修,对运量已经大幅下降的大秦线运输影响很小。

2.今年,下游煤炭需求不足。

从宏观层面来看,今年GDP将维持在低位运行,呈现继续放缓趋势。受到房地产市场低迷影响,煤炭、矿石、原油等大宗商品需求不会有大的起色。受去产能影响,第二产业用电占比将继续回落,电煤需求将会进一步降低。新的一年,核电、水电等清洁能源在能源供给中的比重将进一步提升,特高压输电线路建设将进一步加快,对电煤运输的挤压效应进一步加大。今年1-3月上旬,沿海六大电厂日均耗煤52.3万吨,同比去年出现8.5万吨的下降。很多沿海省市耗煤量出现逐年减少态势,煤炭需求和拉运量出现下降。

3.即将进入用煤淡季。

春节过后,三月份,南方工业企业陆续恢复生产,耗煤量出现反弹,沿海六大电厂日耗由春节期间的30-40万吨升至50-58万吨。但是,三月份过后,四、五月份,正值传统的用煤淡季;在“迎峰度夏”来临之前,沿海电厂机组例行的检修工作即将拉开序幕;届时,沿海部分电厂负荷将出现下降,耗煤量将出现一定程度的下滑,存煤可用天数进一步增加,促使电厂拉运煤炭的积极性下降,派船数量将有所减少。

4.进口煤支撑,有力补充了货源。

三月初,进口澳大利亚煤炭的广州港到岸价较秦皇岛港煤炭到岸价低42元/吨,尽管近期国际煤价出现小幅上涨,但进口煤较国内煤炭价格上仍具有一定优势。一旦国内市场出现紧张或国内煤炭价格大幅上涨之后,我国煤炭进口数量还会增加。今年一、二月份,我国进口煤炭合计为2877万吨,同比减少327万吨,降幅并不大,有力补充了国内资源的不足。

5.准池线投产,分流大秦线货源。

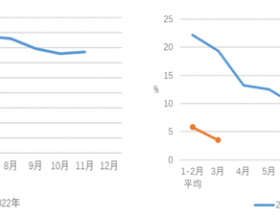

去年九月份,准池电气化铁路开通运营,沿海煤炭市场已经悄然发生变化。内蒙地区煤炭通过准池线下水,运距要比经大秦铁路外运至秦皇岛港近一些,铁路运费低15元/吨以上。今年将有大量准混煤由“大准-大秦线-环渤海港口”改由“准池线-朔黄线-黄骅港”下水外运。而神华堆场、设备、设施对外开放后,将有1200万吨伊泰煤由以前的大秦线改由黄骅港中转下水。此外,内蒙鄂尔多斯及陕北地区一些中小发煤企业也正在酝酿通过朔黄铁路外运至黄骅港下水,准池线开通以及黄骅港对外开放后,“神朔-朔黄-黄骅港”(我国第二运煤通道)得到强大的货源支撑,黄骅港在北煤南运的市场份额从去年的20.2%上升到今年一、二月份的30.5%;准池线分流了原属于大秦线的内蒙货源,准池线和朔黄线压力加大,大秦线来自呼和局方向的货源减少,大秦线煤炭运量下降较为明显,煤炭不再拥堵在一条大秦线上。

6.曹妃甸港发力,分流煤炭资源。

蒙冀线投产后,每日发运量很小;曹妃甸港继续通过迁曹线分流大秦线货源;国投京唐港开展优惠政策,也在分流中煤的货源,促使大秦线流向秦皇岛柳南方向的煤炭数量有所减少。唐港铁路公司于去年7月份出台了优惠政策,迁曹线各港(京唐、国投京唐、曹妃甸港)完成协议运量对其客户在年底进行一次性的运费返还奖励,运费返还奖励将使迁曹线各港的地铁运费下降4元/吨左右。各项举措,吸引了大秦线货源,部分资源分流到曹妃甸港,缓解了秦皇岛港的运输压力,也促使大秦线发运的煤炭能够得到快速接卸,不至于出现某个港口压车、而其余港口等车的现象。进入今年,大秦线运量本来就出现下滑,有限的资源分流环渤海各港,促使各港口资源不足,压车现象减少;即将到来的大秦线“开天窗”检修,对各港口资源供给几无影响。

7.大秦线运量下降。

市场需求低迷、煤价到挂的情况下,中小煤矿和贸易商纷纷退出市场,减少了煤炭发运量。目前,环渤海港口煤炭交割主要集中在大型煤电企业之间。受煤炭供需双低影响,今年一、二月份,大秦线日均发运煤炭分别为101和80万吨;进入三月份,大秦线日均发运量保持在95万吨左右,相当于大秦线满负荷运转的76%,甚至比往年的大秦线集中修期间进车还要少。今年春季,大秦线开始后,完全可以利用非检修的10多个小时来进车,对正常的煤炭运输几乎没有影响。

从去年开始,第一运煤通道中的重要组成部分-大秦线运量开始出现下降。设计能力为4.5亿吨的大秦线完成货物运量仅为3.96亿吨,同比2014年减少了5320万吨。今年,受煤炭市场需求低迷以及新投产线路分流煤炭资源等因素影响,大秦线运量呈现快速下降态势,预计今年大秦线货物运量能达到3.46亿吨,同比减少5000万吨。大秦线春季集中检修影响不大,但会造成进车不均衡的现象发生。而目前,秦皇岛柳南方向8台三翻式翻车机和国投京唐的4台翻车机、曹妃甸港的12台翻车机,能够化解进车不均衡的问题,不至于造成压车现象发生。

8.煤价继续小幅上涨。

今年春节期间,正值用煤淡季。但受中国煤炭工业协会和四大煤企联合提价以及港口存煤低位影响,北方港口煤炭交易价格呈现淡季小幅上涨。受煤价持续倒挂影响,发煤企业大面积亏损,煤炭贸易商操作困难,大部分业务处于暂停中;而中小煤企纷纷退出市场,促使大部分资源集中在几家大型煤企手中,对煤价的上调起到主导作用。由于煤价依然处于低位,尽管铁路下调运费,但“三西”煤企销售和发运并不积极,铁路运量减少,造成港口存煤继续保持低位,资源紧张拉动环渤海动力煤交易价格出现连续上涨。四月份,大秦线春季集中修开始后,预计煤价继续呈小幅上涨走势。