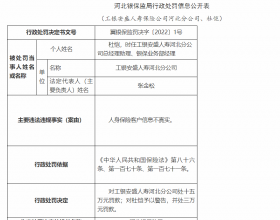

财政部网站昨日同时发布《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》、《营业税改征增值税试点过渡政策的规定》和《跨境应税行为适用增值税零税率和免税政策的规定》四个文件,营改增试点细则全部落地。

根据试点办法,在中华人民共和国境内销售服务、无形资产或者不动产(应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。同时将增值税税率定位0、6%、11%、17%四档。自今年5月1日起开始实施试点的建筑业、房地产业适用税率为11%,金融业、生活服务业适用税率为6%。

今年两会期间,李克强总理在2016年的政府工作报告中就提到,营改增要确保所有行业税负只减不增,全面实施营改增后,全年将减轻企业税负5000亿元。

对于此前大家关注的二手房交易增值税问题,文件明确,个人购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税,个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

对北上广深四市,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

此外,对于大家关注的投资业务如何征收增值税,文件规定:直接收费金融服务,以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。

同时,文件规定,金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

文件称,金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。金融商品转让,不得开具增值税专用发票。