1. 预计2018年煤炭供需基本平衡

2. 煤炭行业“清洁化”方向逐渐明确

3. 煤炭行业裁员分流范围扩大

4. 国际汇率基本稳定,大宗商品继续维持小幅震荡格局

以下来源于煤炭大数据平台www.cnendata.com

上图为价格预测模型生成的领先指标,能够提前预测煤炭价格(如图:红色为领先指标的走势转折点,紫色为煤炭价格的趋势转折点,领先指标领先于煤炭几个3—6个月。)

本周:小幅回落(如上图)。

我们看到本周领先指标出现小幅回落;煤炭在西方能源中的比重出现快速降低,部分国家结束煤炭发电,看淡氛围浓厚;但新兴经济体对煤炭的依赖依旧较强,所以,新兴经济体的复苏至关重要,近期,国际资金有汇流新兴市场的趋势,但也有分析认为这次发达国家将率先复苏。而最近,国际大宗商品维持小幅震荡,方向暂时不明。国内煤炭行业供给侧改革全面铺开,预期逐渐向好,但同时也面临着诸多困难,所以,一切都还不具备确定性,煤炭价格小幅反弹后也将进入震荡整固。

上图为根据煤炭下游消费模型生成的下游接货意愿指数。

本周:高位反弹(如上图)。

本周在喇叭口形态高位出现反弹。最近半月意愿指数出现围绕喇叭口上部震荡的走势,整体意愿偏强,说明近期下游煤炭采购意愿偏强,如下图的电厂库存出现了向下破位,库存整体处于低位,但另一方面意愿指数却没有突破喇叭口形态的上轨,说明下游意愿虽强,但行动迟滞,所以意愿指数没有持续性,而是出现了震荡走势。上游煤炭供给侧处于改革期,下游主要耗煤行业大多也产能过剩,忙于消化已有库存,因此,煤炭新增采购不强。后期我们将持续关注下游变化。

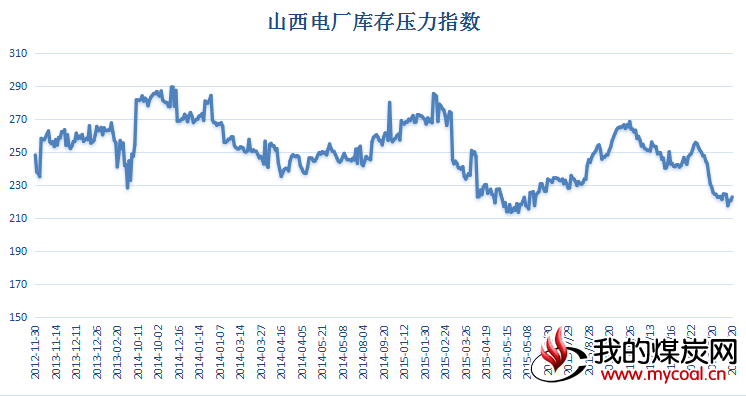

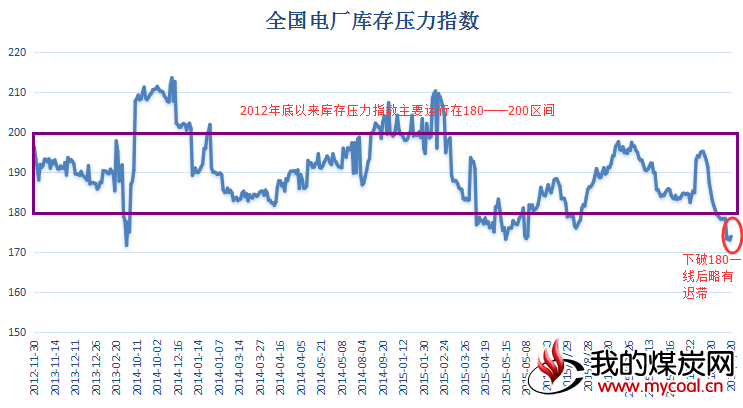

上图为电厂的库存压力指数。(00-180之间是正常波动区间;高于200库存压力较大;

低于180电力需求及库存都在低位。)

本周:略有反弹(如上图)

在上周下破180一线后,本周略有反弹。总体来看目前电厂库存表现疲弱,库存在低位徘徊,说明电厂下游需求出现疲弱,如钢厂的去产能,现在下游许多用电大户同时又是过剩行业,未来主要消耗已有库存,新增将不足,制约了电厂补充煤炭库存的动力,本周略有反弹是在上周下破的基础上出现的回探,如上图的意愿指数就反映了这个情况;未来趋势如何演变,我们将持续关注。

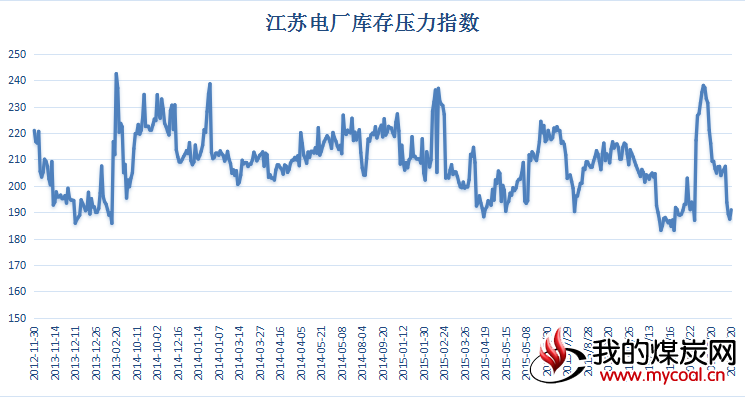

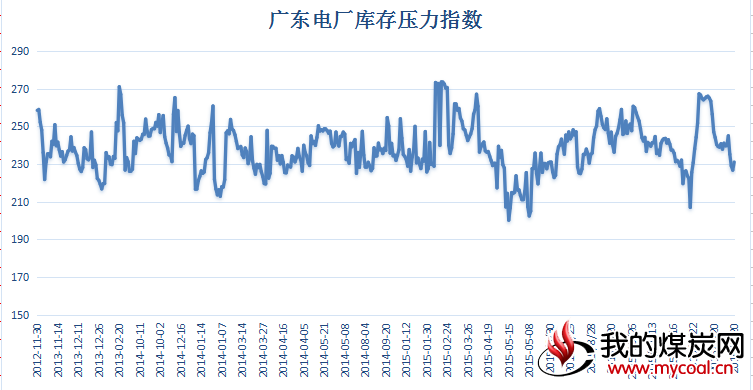

下面为几个主要省份的电厂库存压力指数(从结构上分析就会看出问题所在):