|

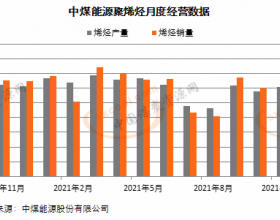

四月份,沿海六大电厂日均耗煤数量保持在55.6万吨左右,较三月份相比基本持平;但由于之前用户积极存煤,大部分电厂存煤高位,促使拉运积极性下降,沿海煤炭运输繁忙程度有所减弱,到达北方港口的拉煤船舶减少。尤其秦皇岛港和唐山港煤码头空泊现象增多,煤炭吞吐量继续亏欠;而黄骅港到港拉煤船舶也出现小幅减少。在需求端有所减弱之际,资源供给也不充足。受大秦线检修影响,铁路进车继续维持低位,环渤海港口存煤上升幅度不大,支撑了环渤海港口煤价继续保持稳定。

四月底,大秦线检修结束,煤炭运输恢复正常;五月份,环渤海几大港口煤炭供应有了可靠保障,进港资源将出现增加,煤炭价格上涨动力将出现减弱。但受山西对全省煤矿进行严格整顿,生产量减少;加之煤企发运变得理性,大部分煤企会“以销定产”。预计铁路进车难有大幅增量,对煤价产生一定的支撑作用。五月份,预计环渤海煤价维稳。 一季度,尽管全国发电量同比增长1.8%,但火电发电量却同比下降2.2%,水力发电量同比增长17.5%,导致火力发电用煤需求下降。四月份,正值民用电低谷之际,部分电厂机组检修已经开始,负荷有所下降。而沿海六大电厂耗煤水平保持中位偏低水平,截止4月26日,沿海六大电厂合计存煤1144万吨,日耗57.3万吨,存煤可用天数为19天,上电、国电等沿海电厂存煤可用天数全部处于14天以上的高位水平。电厂库存高位,日耗中位偏低,促使南方电厂拉运积极性下降。淡季到来之际,民用电减弱,很多沿海电厂并不急于拉运煤炭补库,而是对北方港口存煤保持刚性采购。 春季是传统的用煤淡季,梅雨季节到来,南方雨水增多,水电逐渐恢复,出力增加;南方地区陆续进入雨季,水电发力将有望继续增大,火电需求空间将进一步被压缩。而火电压力相对减轻,电厂负荷不高;造成沿海、沿江地区电厂耗煤数量减少。为了确保“迎峰度夏”所需,夏季高温天气能满负荷发电,沿海电厂加大火电机组检修力度,电力负荷普遍偏低,煤炭需求不足。很多电厂依靠高位的库存,对北方港口存煤保持刚性拉运,减少国内煤炭的采购数量,以遏制国内煤价的继续上涨。 煤价小幅上涨以及铁路运费下调后,山西、内蒙地等地中小煤企发运成本降低,盈利空间增加,发运煤炭的积极性有所提高。四月份,尽管面临大秦线检修,但很多煤企也在积极的组织货源,增加煤炭发运数量;促使大秦线在检修的情况下,发运煤炭数量减少的并不多,在需求低迷的情况下,进一步拉涨北方港口的存煤数量,煤炭市场压力加大。 尽管经济企稳态势初现,中国经济触底反弹信号开始显现,PMI指数上调;但宏观经济增速继续放缓,火电发电量同比下降,电厂负荷继续保持低位,耗煤量没有大幅提高,无法拉动国内煤市走好。预计五月份,沿海电煤运输继续保持供需两弱的运行态势。 此外,进口煤依然来势汹汹,尤其低价的澳大利亚、印尼、俄罗斯等国煤炭大量涌入,强势冲击着国内煤炭市场。当前,在广州接卸港口,秦皇岛港煤炭到岸价比澳大利亚同质量煤炭到岸价要高40元/吨,目前内贸煤炭南方港口到岸价约为410元/吨,而进口煤到岸价则在370元/吨左右,进口煤性价比显现,进口煤继续挤压内贸煤市场。一旦出现国内煤价大幅上涨的情况,用户会增加进口煤的采购数量。一方面,补充了货源的不足;另一方面,遏制国内煤价上涨。因此,二季度,下游煤炭需求的平淡、低迷,电厂日耗的低位,以及低价进口煤的涌入;将促使煤炭市场需求端继续低迷。 |

五月份煤市将延续供需两弱走势

下一篇:警惕该淘汰的钢铁产能“死灰复燃”