因春节假期因素,1月份本省煤焦市场维持稳定运行,精煤价格稳定供需平衡,动力煤库存上升价格小幅下滑;焦炭价格保持相对稳定,原料和成品库存保持低位。进入1月份大部分局矿开始复产,煤炭产量的增加对于节前偏紧的煤炭市场具有平抑作用。1月20日起大多局矿已经进入停产状态,一般局矿春节放假时间为7天左右,而焦企虽不放假,可是焦炭产能进一步缩减,也可以这样说,1月份煤焦都处于一种相对稳定的生产经营状态,煤炭产量的减少构成了春节期间的市场供需平衡。由于下游焦企和经贸商对后市的看跌因素,焦企的春节补库相当谨慎,大多焦企仅保持10-15天的库存,焦企认为节后煤矿生产转入正常,煤炭产量会快速增加,焦企采购不是问题。经贸商和物流商由于回家过年因素,均停产休息,临近年节个别煤矿因物流因素外运困难,煤炭库存上升较快,销售压力大增。1月底省内煤炭市场呈现节后市场特征较为明显,表现为下游用户观望情绪较浓,煤炭代存大幅减少,库存上升较快。整个1月份煤炭市场的表现为精煤市场基本稳定,动力煤销售迟缓。

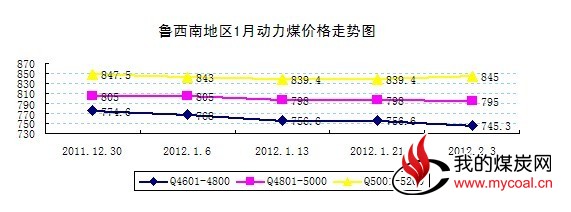

一 、动力煤弱势运行,价格小幅下滑。1月省内动力煤市场维持弱势运行走势,煤价小幅下滑。动力煤价格下滑的因素是环渤海动力煤价格的持续下滑,对省内动力煤压力较大。1月份天气较好,“三西”煤炭入鲁顺畅,质优价廉的煤炭对省内动力煤市场形成冲击。1月份省内电厂煤炭平均库存维持26.7天的较高水平,日耗虽有增加,但是高企的库存影响其购煤积极性,省内电煤采购仍以重点合同电煤为主。电厂已将外购市场煤下调4-6厘,开始与煤矿商榷价格下调事宜。低热值和高硫煤延续12月份的走势,库存上升价格下行,销售压力大增。从鲁西南地区1月份动力煤价格(现金价)走势图看,高热值动力煤比较抗跌,低热值煤下滑幅度较大。Q5001-5200大卡的动力煤价格月初与月末下滑2.5元/吨; Q4801-5000大卡的动力煤价格月初与月末下滑10元/吨;Q4601-4800大卡的动力煤月初与月末下滑29.3元/吨。如图表1:

(图表 1)

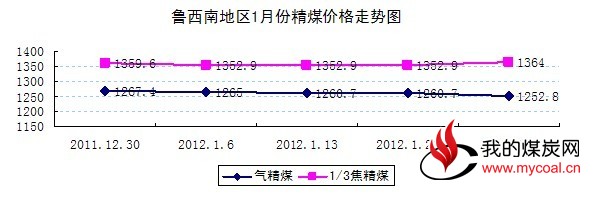

二、精煤市场平稳运行。因春节备煤因素,1月份省内精煤市场供需平衡,兖矿取消量价挂钩政策小幅上调了精煤价格,其他局矿由于对节后市场的看淡,没有跟进调整。上半月精煤供需积极,进入下半月精煤市场显露疲态,集中表现为精煤购销不积极,外运车辆难找,精煤库存开始上升。由于临近春节,焦企的精煤库存足够春节生产所需,采购积极性有所降低。从鲁西南地区1月份精煤价格(现金价)走势图可以看出,1/3焦精煤价格微幅上涨,月初与月末上涨4.4元/吨;气精煤小幅下跌,月初与月末下跌14.6元/吨。如图2:

(图表2)

三、省内重点煤企煤炭库存情况。

进入2012年1月份,各局矿没有了年底保安全因素的影响,煤炭产能快速释放。虽有春节长假因素,但对煤炭产量影响不大。从库存走势图可以看出,月初到月末16家重点煤企的库存在逐步上升,月初比月末库存上升了35.3万吨。笔者认为库存快速上升的原因:一是煤炭产量的快速释放;二是下游客户对节后市场看淡,需求减少导致的。如图3:

(图表 3)

三、焦炭市场维持平稳运行。 焦炭价格与上月持平,由于没有实质利好,焦炭价格的上涨诉求,没有得到钢企的支持。调研得知,省内焦企产能维持在80%左右,省内二级焦主流价格在1900-1930元/吨,产需平衡,焦炭库存较低。1月钢企的补库因素支持了焦炭价格的稳定,但是建筑钢材市场的持续阴跌及钢材期货市场的大幅波动,对焦炭市场来说利空不断。本地区大多单一焦企仍处于亏损状态,焦化产品较多的焦企保持微利状态。就目前的单一焦企生存状况来说,相当煎熬,现在是拼实力、拼市场、拼客户阶段,谁能生存下来谁就是最后的胜利者,否则就是被别人兼并的对象。通过调研了解到焦企的原料库存较为充足,足够春节期间的生产所需,由于春节放假焦企会主动压缩产能,目前的焦企采购较为谨慎。由于精煤降价幅度较小,不足以让焦企产生盈利,所以说焦炭价格近期的支撑点较为坚实,春节前后的焦炭市场仍以稳定运行为主。1月份省内二级冶金焦的价格为:枣庄二级焦价格1920元/吨;济宁二级焦价格1920元/吨;临沂二级焦价格1880元/吨;日照二级焦价格1900-1920元/吨;淄博、潍坊、滨州二级焦1920-1930元/吨。

四、影响2月煤焦市场的因素:

1、金融政策的影响。人民银行近日公布的1月金融统计数据显示:2012年1月,新增人民币贷款7381亿元,同比少增2882亿元。兴业银行首席经济学家鲁政委表示,1月初各大行信贷投放迅猛,但节前面对市场巨大的流动性缺口,央行选择逆回购而非降准来暂时缓解资金紧张,这令商业银行对今年货币政策调整节奏重新评估,实际货币政策放松的速度并非市场预期的那么乐观。从1月的金融数据可以看出,资金的紧张面没有得到有效缓解,钢焦企业的资金缺口比较大,从“稳增长”层面看,目前的资金供给局面不利于实体经济的增长。摩根大通中国区全球市场主席李晶认为,基于存款增长放缓的事实,下调存款准备金率将成为保增长的必要条件。

2、房地产政策的影响。国务院总理温家宝1月31日在国务院第六次全体会议要求:巩固房地产市场调控成果。继续严格执行并逐步完善抑制投机投资性需求的政策措施,促进房价合理回归;采取有效措施增加普通商品房供给;做好保障性住房建设和管理工作。住建部部长姜伟新要求,保证保障性安居工程的竣工率是住建部2012年的重点工作,同时继续加快个人住房信息系统建设,保证在2012年6月末前实现40个主要城市的联网。1月18日,国家统计局公布2011年12月份70个大中城市住宅销售价格变动情况。数据显示,在房地产调控的持续作用下,全国房价回落的趋势仍在继续,房价出现下跌的城市范围不断扩大,楼市由升转降的拐点已经确立。从国家对房地产的调控政策看,没有放松的可能。今年虽有700万套保障房的建设任务,对建筑钢材的拉动也只是杯水车薪。春节后的天气偏冷,延迟了建筑市场的开工时间,2月份建筑市场不会大规模启动,对钢材市场的贡献较小,受建筑市场开工迟缓的影响,2月份建筑钢材以低位震荡运行为主。

3、钢焦煤产量的影响。钢产量:中钢协数据截至2011年底,中国累计粗钢产能在7.9亿吨左右,2012年预计仍有3000万吨-5000万吨的惯性增长。据此测算,2012年中国粗钢产能将在8.4亿吨左右。中钢协数据显示,1月中旬中国粗钢预估日产量料达166.9万吨,旬环比下降1.3%,处于近两年来较低水平。数据显示,1月中旬重点钢铁企业粗钢日产量为148.8万吨,旬环比降0.27%。1月下旬全国粗钢日产量预估为167.3万吨,环比增加0.23%。分析师称,业界对3-4月传统消费旺季有较好预期,使得1月下旬粗钢日产量有所回升。支撑2月份钢价回升的利好因素:一、节后市场心态偏向积极;二、贸易商补库存增加;三、出口可能随国内外价差拉大而增加;四、资金方面会相对缓解。焦炭产量:2011年全年焦炭产量累计增长11.8%,至4.27亿吨;预计2012年焦炭产量增幅将降至5%左右,全年焦炭产量保持在4.5亿吨水平。月度环比数据看:2011年12月焦炭产量较上月增长67万吨,环比涨幅为2%。从季度环比数据看:2011年四季度产量为1亿吨,较三季度下降808万吨,环比降幅达到7%以上。可见,钢材价格和产量四季度大幅下行,有效地抑制了焦炭产量的增长。煤炭价格的下行对焦企是利好,虽然焦企的产能仍维持80%,但是煤价的下跌会使焦企产量放大,盈利水平有所提升。笔者怀疑的是焦企能否守住这块来之不易的胜利果实?会否被钢企全部吃掉?煤炭产量:全省煤矿1-12月份生产原煤1.53亿吨,同比增长2.97%,煤炭产量连续9年持续稳定。全年原煤入洗7551万吨,同比增长22.55%;入洗率49.24%,同比增长19.02%;精煤产量4363.22万吨,同比增长17.66%。由于1月份有春节假期因素,煤炭产量不会大幅释放,2月份是各局矿创高产的最佳月份。煤炭产量快速增加而煤炭需求相对减少,是2月份煤炭市场的主要矛盾,据此判断2月动力煤市场仍然呈下行趋势,库存会得到相应释放。

4、环渤海港口煤炭价格持续下跌的影响。自发改委限价政策出台后,环渤海北方四港的动力煤价格持续下调,截至2012年2月1日,本期环渤海5500大卡动力煤综合平均价格为782元/吨,已连续十一周下跌,累计下降71元/吨。秦皇岛4500大卡热量动力煤价格为575-585元/吨,5000大卡发热量动力煤价格为675-685元/吨,5500大卡发热量动力煤价格为775-785元/吨,5800大卡发热量动力煤价格为830-840元/吨,秦皇岛港所有煤种价格本周继续整体下降5元/吨。秦皇岛港发热量5500大卡市场动力煤交易价格的中准水平降至780元/吨,比“电煤”最高限价水平已经低了20元/吨。春节过后,市场仍然未能摆脱此前市场动力煤价格持续、大幅度下挫的阴影,下游需求减少,观望情绪浓厚,将导致2月环渤海煤价仍将小幅下滑,下滑幅度有收窄趋势。受环渤海动力煤价格下调的影响,笔者判断2月份本地动力煤市场将会出现调整。

综合以上因素分析,1月份省内煤焦市场维持稳定运行,精煤市场供需偏紧,动力煤销售迟滞,库存上升较快,价格下行趋势明显。春节长假因素导致市场相对平淡,由于部分焦企春节期间库存的消耗亟需补库,补库因素使煤炭价格下行拐点得到延迟。在金融、房地产、煤焦钢产量、环渤海价格、天气等因素的影响下,笔者认为2月份煤炭市场会出现下行格局,价格下行幅度为30-50元/吨。( 孙含军)