2. 美国4月份就业数据逊于预期,美元加息步伐料将进一步放缓。

3. 市场普遍担忧一季度经济复苏持续性,人民币有贬值倾向。

4. 黑色系整体回落,本轮炒作或结束, 停产复工钢厂或进一步恶化产能过剩。

5. 地方供给侧改革细则逐步出台,进入攻坚深水区,但其执行力度尚需关注。

以下来源于煤炭大数据平台www.cnendata.com

上图为价格预测模型生成的领先指标,能够提前预测煤炭价格(如图:红色为领先指标的走势转折点,绿色为煤炭价格的趋势转折点,领先指标领先于煤炭价格3—6个月。)

本周:出现回落(如上图)。

我们看到本周领先指标出现回落;本周美国就业数据不及预期,先前加息预期放缓预期兑现,美元指数出现边际性小幅走强,先前大幅上涨的国际大宗商品价格出现不同程度回调,国内黑色系本轮炒作或已结束;回顾本轮上涨我们定义为:以悲观预期修复为基础,资金偏好推动的反弹行情;这种修复至此或已进入尾声。后期市场面临两个选择:一是继续探底,二是回调后进入弱势震荡,但不会再探前期低位。我们偏向于后者,因为国内外市场并未出现新的悲观预期,更多的是旧事重提,随着所谓的“旧事”逐步淡化,一旦有催化剂,市场将会继续走强,因此我们预计领先指标或会继续回落,但不会挑战前期低点,而煤炭价格同理,未来会有回落,但幅度有限,随着以供给侧改革为政策抓手的逐步推进,势必会逐步扭转基本面,届时煤炭价格将重新进入上升通道。

上图为根据煤炭下游消费模型生成的下游接货意愿指数。

本周:小幅走低,整体变化不大(如上图)。

本周意愿指数整体变化不大,主要原因为前期煤炭期货品种的价格上涨致使部分下游库存出现小幅恐慌性回补,但随着行情的回落,以及此时处于传统煤炭淡季,耗煤处于低位,因此,预计意愿指数近期将维持目前点位震荡格局。

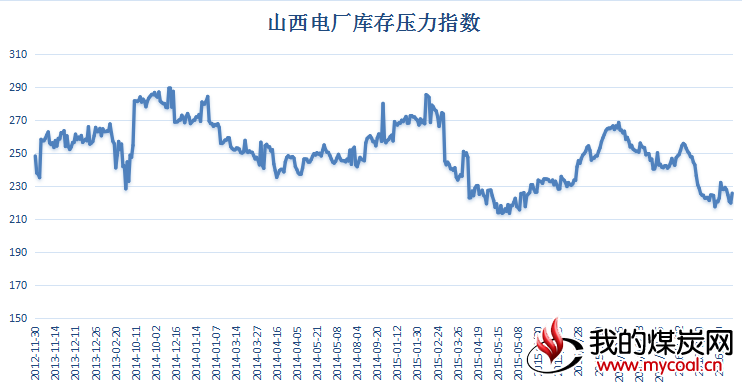

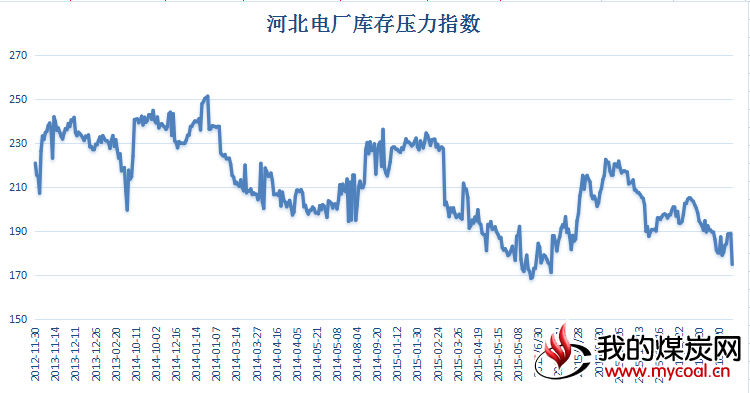

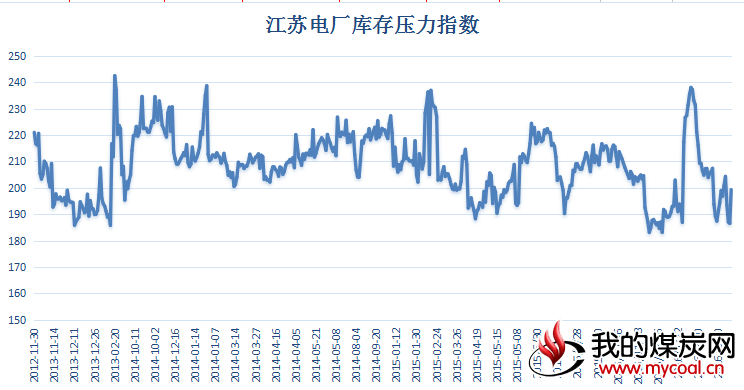

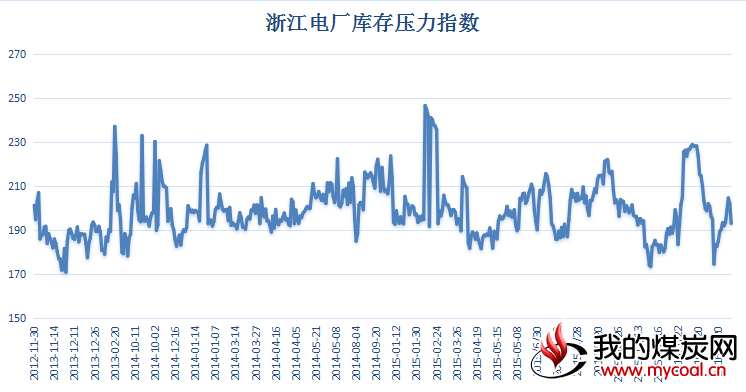

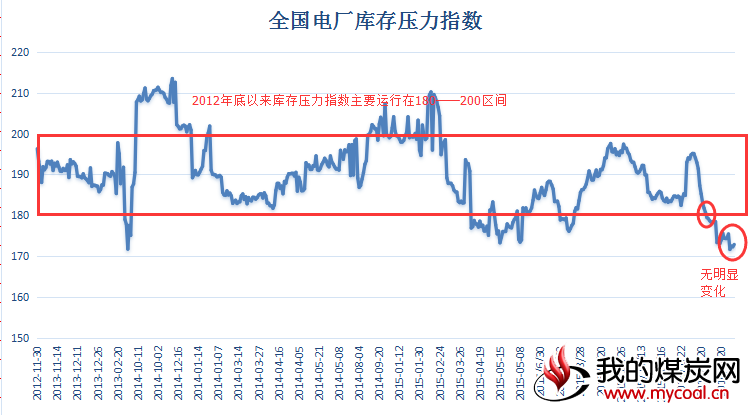

上图为电厂的库存压力指数。(200-180之间是正常波动区间;高于200库存压力较大;

低于180电力需求及库存都在低位。)

本周:低位徘徊,无明显变化(如上图)

本周压力指数出现低位徘徊,无明显变化。前期期货市场的大幅上涨及回落对下游电厂产生了不同的影响,从我们的分省电厂库存压力指数图上可以看到:山西、江苏的库存出现了上涨,河北、浙江、广东等出现了下降。

下面为几个主要省份的电厂库存压力指数: