1.人民币继续呈现小幅贬值趋势。

2.大宗商品承接上周继续弱势回落,黄金受美元短期走强影响有较大回落。

3.市场存在6月美联储意外加息的风险。

4.5月份先期经济数据并无明显走强迹象,或证实经济L型走势。

5.据《上海证券报》报道,地方钢铁煤炭产能压减力度远超预期。

以下来源于煤炭大数据平台www.cctd.com.cn www.cnendata.com

上图为价格预测模型生成的领先指标,能够提前预测煤炭价格(如图:红色为领先指标的走势转折点,绿色为煤炭价格的趋势转折点,领先指标领先于煤炭价格3—6个月。)

本周:继续回落(如上图)。

我们看到本周领先指标继续回落;美元指数近期出现掉头走强,市场猜测所谓的“上海协议”可能终结,黄金价格较大回落,大宗商品继续疲软性回落,市场重归理性,因此,领先指标亦继续回落;《上海证券报》报道,地方钢铁煤炭产能压减力度远超预期,应该可信,那么,后续煤炭价格即便回落,料将不会走出新低。

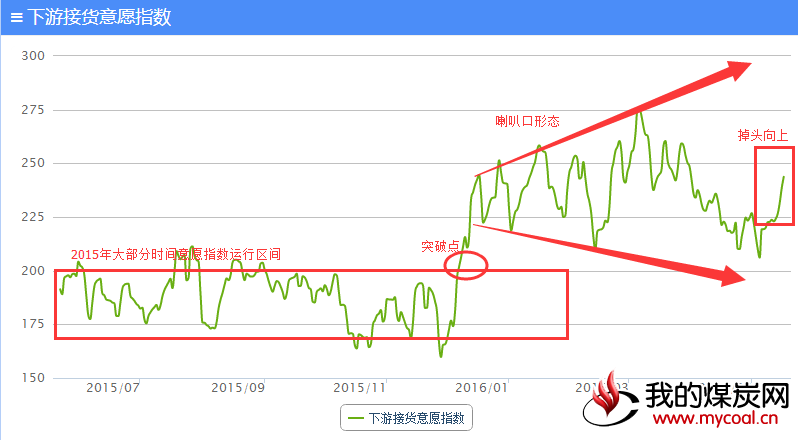

上图为根据煤炭下游消费模型生成的下游接货意愿指数。

本周:掉头向上(如上图)。

本周意愿指数掉头向上,显示煤炭下游用户采煤心理预期转强。主要原因为:一、下游库存在今年以来持续下降,本身有回补的需求;二、经济的复苏预期逐渐转向L型共识,市场将为此进入平静;三、煤炭期货市场的持续回落,有利于化解过剩产能的推进,煤炭产能压减力度或超预期。基于以上考虑,或为意愿指数走强的原因。