表一、今年六月份海运费变化情况(元/吨)

| 时间 | 秦皇岛-上海2-3万吨 | 秦皇岛-上海4-5万吨 | 秦皇岛-宁波1.5-2万吨 | 秦皇岛-南京2-3万吨 | 秦皇岛-张家港2-3万吨 | 秦皇岛-广州5-6万吨 |

| 5.31 | 21.3 | 17.6 | 23.8 | 26.2 | 23.7 | 22.7 |

| 6.3 | 20.7 | 16.6 | 23.7 | 25.9 | 23.4 | 21.8 |

| 6.7 | 20.8 | 17.1 | 24.0 | 25.7 | 23.3 | 21.9 |

| 6.14 | 22.2 | 19.7 | 25.3 | 27.4 | 24.6 | 23.9 |

| 6.17 | 25.3 | 23.4 | 27.6 | 30.6 | 27.6 | 26.9 |

| 6.21 | 26.3 | 24.7 | 29.1 | 31.0 | 28.5 | 28.6 |

| 6.24 | 26.2 | 24.4 | 29.6 | 31.7 | 28.9 | 28.5 |

| 6.28 | 26.7 | 24.5 | 30.2 | 31.7 | 28.6 | 28.6 |

表二、今年三到五月份,海运费变化情况(元/吨)

| 时间 | 秦皇岛-上海2-3万吨 | 秦皇岛-上海4-5万吨 | 秦皇岛-宁波1.5-2万吨 | 秦皇岛-南京2-3万吨 | 秦皇岛-张家港2-3万吨 | 秦皇岛-广州5-6万吨 |

| 3.1 | 17.8 | 13.3 | 19.7 | 22.4 | 19.7 | 18.3 |

| 3.18 | 18.1 | 14.4 | 20.5 | 23 | 20.4 | 18.8 |

| 3.29 | 19.1 | 15.2 | 21.5 | 24 | 21.5 | 20.4 |

| 4.19 | 19.1 | 14.9 | 21.4 | 24.4 | 21.8 | 21 |

| 5.17 | 19.7 | 15.8 | 22.5 | 24.7 | 22.8 | 21.7 |

| 5.31 | 21.3 | 17.6 | 23.8 | 26.2 | 23.7 | 22.7 |

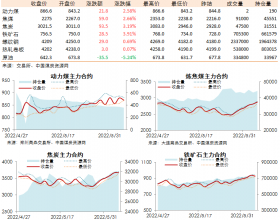

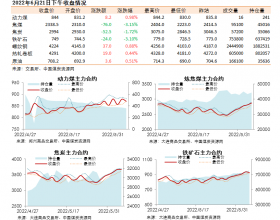

今年三开始,沿海工业企业陆续恢复生产后,工业用电保持稳定。三、四、五月份,出口、投资、企业利润、工业增长等数据出现积极变化,社会用电量保持稳定,电厂耗煤增减变化不大,三、四、五月份,沿海六大电厂日耗平均水平保持在55-57万吨,没有出现大的涨跌,保持稳定。而这个阶段电厂存煤可用天数保持在20天以上水平,对北方港口存煤保持刚性拉运,对国内煤炭消极采购。这一阶段,海运费保持保持低位徘徊。

进入六月份,受夏季到来之前,电煤抢运,以及港口船等货现象频繁出现等因素影响,用户租船困难,造成海运费持续走高。短短一个月,秦皇岛到上海的海运费上涨了5.4元/吨。六月份,煤炭资源紧张,供给方面,受主要发煤企业限产和安全整顿,市场供应量将有所减少,国内动力煤将出现阶段性紧张。很多船舶拉不到煤炭,造成船等货、等泊位现象严重,大量船舶积压在黄骅港等主要发煤港口,压船现象增多,造成租船困难,海运费大幅飙升。

进入七月份,受南方酷暑高温影响,带动民用电增加明显,预计电厂耗煤数量不低,需求保持一定水平。但受六月底电煤抢运影响,北方港口压船会陆续返回南方港口。进入七月份,月初,电厂拉运积极性会有所下降,租船相对轻松,预计海运费上涨几率不高。但是,随着夏季用煤高峰的到来,民用电增加;一旦出现持续高温少雨天气,预计电厂日耗会快速上升,带动耗煤量提高,再次激发电厂采购积极性,预计七月中下旬,海运费还会保持坚挺,甚至会出现小幅上涨。