表1:长江口区域主要动力煤市场成交价情况(元/吨)

| 5000K0.6S | 5000K0.8S | 5500K0.6S | 5500K0.8S |

| 550-560 | 545-555 | 610-620 | 600-610 |

| ↑10 | ↑15 | ↑20 | ↑15 |

港口库存方面,随着近期“北煤”到港量的下降以及电厂方面补库的影响,长江口区域煤炭整体库存下降明显。截至9月23日,四大港口理事单位合计库存为243万吨,环比上期下降38万吨,各港详细库存数据见表2。

北方港地区库存虽然有所回升,但总体库存依然维持相对低位,截至9月23日,秦皇岛库存279万吨,曹妃甸库存188万吨,天津港库存228万吨,京唐港库存271万吨,黄骅港库存151万吨。21日正式实施的汽运新规对部分港口调入影响明显,如天津港方面,目前公路日均调入不足2万吨,环比此前8万吨左右的水平减少了75%。

表2:长江口区域主要港口煤炭库存情况(万吨)

| 如皋港 | 长宏2号 | 长宏4号 | 江阴5号 | 扬子江 | 太和港 | |

| 库存 | 87 | 29 | 10 | 67 | 49 | 57 |

| 环比 | ▼ | ▼ | ▼ | ▼ | ▼ | ▲ |

沿海运费方面,由于近期政府对煤价过快上涨的“调控”意向明显,市场贸易商氛围逐渐转向观望,发货积极性有所下降。截至9月23日北方港(秦皇岛、天津港、京唐港、曹妃甸等)到江阴4-5万吨海运费为23元/吨左右,环比中秋期间基本持平。“海进江”方面,长江口到九江1万吨的船运费为14-15元/吨,到城陵矶为17-18元/吨,到宜昌为25-26元/吨。

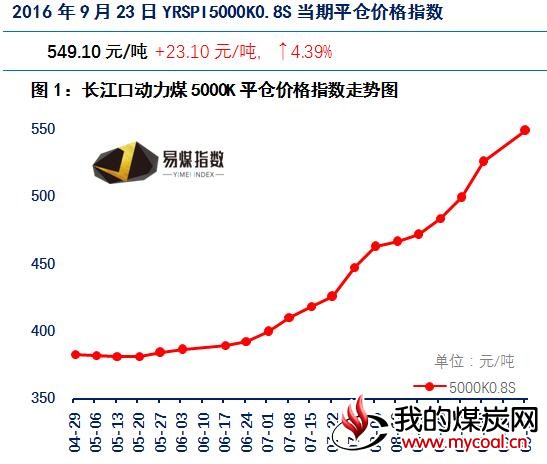

近期,随着煤价近乎“疯狂”式的上涨,政府对其调控意向日益明显。本周三环渤海动力煤价格指数再涨17元/吨报于554元/吨,按此前关于先进产能释放会议的精神,响应级别已由“二级”提到“一级”,增加产能规模达到50万吨/天。

但据易煤网了解,从供求的角度看,即使在一级响应状态下,预计先进产能释放的规模也仅在1400万吨左右,而目前市场供求缺口远不止于此,实际供求结构不会发生明显的变化。加上21日开始实施的公路运输新政,无论是对产地煤炭的短途上站还是长途运输影响明显,预计运费上涨幅度在35-50%左右,这也进一步推升下中转地和下游煤炭市场的价格。

今日,发改委针对煤炭市场现状再次召开了相关会议,有传言表示神华集团将再次承担起更大的“政治”任务,调节煤炭供应和控制煤炭价格,此外为保障下游电力企业的正常生产,将提高长协煤比例,相关信息有待进一步证实。

总体来看,虽然政府进一步调控的意向明显,并且力度不小,但在下游部分煤种“已近断货”的情况下,从上游传导仍需时间,短期长江口市场价格仍将以上涨为主。