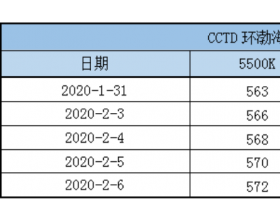

生意社资深能源分析师李文静认为,进入10月份以后,动力煤价格虽然继续维持上涨态势,但环渤海动力煤价格指数涨幅(9元/吨、7元/吨)较9月份(21元/吨、22元/吨、17元/吨、7元/吨)明显收窄,动力煤价格涨幅开始呈现放缓迹象。一方面,前期一些推动动力煤价格大幅上涨的因素仍然存在,而且受汽运限载政策影响,运力紧张导致到货量下滑,下游补库需求强烈,同时近期国内海上煤炭运价上行,太原、郑州、西安和乌鲁木齐等多个铁路局先后宣布取消铁路运价优惠或上调运价,导致煤炭销售成本增加,加之价格上涨的惯性力量仍在作用,带动动力煤价格继续上涨;另一方面,动力煤价格涨幅收窄,原因有二:一是,9月27日,发改委部署:将在四季度适度增加安全高效先进煤矿产量(276 天-330 天之间)。此次产能释放的主体为:第一批核定的74 个先进矿井、2015 年度一级安全质量标准化煤矿以及各地向中国煤炭工业协会申报的安全高效煤矿。此次产能释放的三类主体煤矿或在900处左右。对此,市场人士普遍预计煤炭价格会上涨乏力、甚至可能应声而落,一定程度上抑制了动力煤市场的炒作和投机行为;二是,进入10月份之后,煤炭消费已步入传统的淡季,随着气温下降,下游行业用煤量呈阶段性下降态势,沿海地区六大电厂的电煤日耗水平明显减少、库存可用天数快速回升,主要发运港口库存低位回升,动力煤市场的资源紧张程度有所缓和,动力煤价格涨势放缓。

展望后期动力煤现货走势,生意社资深能源分析师李文静认为,随着先进产能的释放,国内煤炭市场供应紧张的局面将会得到改善,动力煤价格有望理性回归,价格涨势有望进一步放缓,但由于四季度去产能任务较为集中,截至9月底,我国煤炭行业退出产能已经完成全年目标任务量的80%以上,国务院要求各地在11月底之前确保完成全年去产能任务,加之目前各环节煤炭库存均处于低位,冬季需求旺季即将到来,动力煤价格大幅下跌的可能性不大,预计四季度动力煤价格将维持稳中有升态势。

内蒙古煤炭交易中心总经理李红松认为,动力煤价格涨势有望持续三个月左右,因冬季是煤炭需求旺季,北方供暖季将于10月底11月初展开,在11月真正的煤炭消耗旺季到来前,电厂将持续展开对动力煤的补库行动。

动力煤期货方面,10月19日,动力煤主力1701合约最高突破600元/吨关口,不过随即回落,截至当日收盘,动力煤主力1701合约报收于582.8元/吨。中国大宗商品发展研究中心核心专家刘心田认为,600元/吨或成为动力煤期货年内“天花板”。四季度保供政策的不断升级将制约动力煤期货1701合约的上涨空间,动力煤期货市场对政策比较敏感,但供应政策调整对煤炭产量的影响仍需时日,短期内现货市场局部供应偏紧的局面仍将延续,预计四季度1701合约在相对高位振荡的概率较大。