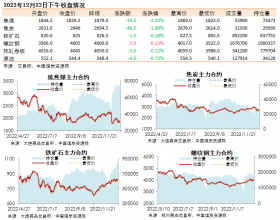

上周调整源于淡季和地产开工担忧。上周煤炭股票较大幅度调整,我们认为主要原因市场担忧前期煤价和股价一直上涨,未来进入淡季可能的煤价调整会影响股价,由于上周焦煤库存已有上涨(四港口焦煤达90万吨,周环比+9.8%,钢厂和焦化厂焦煤库存782万吨,周环比+1.3%),市场本有担忧,周中上海公布地产首付贷调整(上海新闻),引发市场担忧其他区域效仿,带来未来的地产开工下降,导致煤炭需求下滑,因而在期货市场发生较大的波动,影响了股价。

焦煤库存仍处低位,煤炭股长期仍看好。我们认为,焦煤行业过完12月确实有进入淡季的风险,但目前钢厂钢铁库存仍在低位,贸易商库存虽有增长,但也在低位,并没有太大的下游库存压力,虽然焦煤前期库存有一些增长,但也在低位,虽然近期也将有增长,但12月焦煤价格很难有调整的压力。

去产能持续推进。1)煤炭工业协会:截至10月底煤炭2016年的去产能任务基本完成(全年目标2.5亿吨)。2)煤炭资源网:16年煤炭去产能2325万吨,居全国第一,完成全年目标,未来5年煤炭行业将化解产能1.1亿吨,安置职工11万人。3)发改委12月2日:目前煤炭产能在57亿吨,去产能未到位,正在研究煤企行业内、跨行业的兼并重组措施,将持续推进去产能。

国内煤价或将平稳,国际需求仍好。1)国家煤炭工业网:中煤协会长王显政认为煤价稳定在550-600元/吨比较有利。2)发改委副主任连维良在12月1日煤炭交易会上表示(煤炭资源网),表示供暖结束后,预计煤价会进一步下跌,但不会再次跌至370元/吨的低点,政府会采取调控措施使煤价稳定在合理区间。3)日本:10月炼焦煤/煤炭进口648.7/1733万吨,同比+5.2%/+6.2%(9月同比+1%/+1%);4)泰国:10月煤炭进口222万吨,同比+37.4%(9月同比-54.7%)。

投资建议。周末的矿难导致国家安监局严禁所有退出矿井生产,如果没有进一步的政策对冲本次效果,煤炭或将再度供不应求。建议关注:冀中能源,潞安环能,盘江股份,开滦股份,西山煤电,上海能源,平煤股份,中煤能源,中国神华,兖州煤业,陕西煤业,山西焦化,*ST山煤,*ST新集,*ST煤气。

风险提示:政策变化风险。