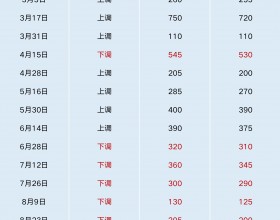

成本测算

我国动力煤调出区主要集中在“三西”地区,“三西”煤炭价格对华北、华东和华南等调入 区的煤炭价格有决定性作用。本文选取“三西”地区以外运为主的大型煤炭企业为样本,估算煤炭生产成本,测算物流成本,得出秦皇岛港 5500 大卡动力煤平仓成本为每吨 390元。

一、生产成本。生产成本的决定因素有两个,一是“长得怎样”,资源赋存条件越好、自然 灾害越少则开采成本越低。二是“长在哪里”,距离东部消费中心越近物流成本越低,竞争力就越强。 本文选取的“三西”地区 10 家企业包括成本低的优秀民营企业、成本较高的国有企业、成 本偏高的小型企业和成本高的老企业,这 10 家企业 2015 年的总产量为7.6 亿吨,占全国总产量 的20.3%,基本可以代表煤炭调出区的主流水平。各企业生产成本折算到5500大卡,产量加权,估算出平均生产成本为每吨 180 元。

二、物流成本。大秦铁路煤炭年运输量一直保持在 4 亿吨左右,占全国主要港口发运煤炭量的 60%以上。考虑晋北、陕北、鄂尔多斯地理位置和煤炭调出量,到秦皇岛港平均距离起点适合 选择准格尔薛家湾。大秦铁路 653 公里,大准铁路 264 公里,共 917 公里,按电气化铁路综合运 费每吨公里 0.17 元计算,加上煤炭上站短倒装车每吨 30 元和港杂费(作业包干)每吨 24 元,平均 运输费用为每吨 210 元。

成本变动分析

未来一段时间,煤炭燃料成本、环境成本是上升的,人工成本、期间费用是下降的,税费成 本、物流成本总体稳定,初步判断煤炭成本变化不大。燃料成本。煤矿投产后,随着原煤及材料的运输距离增加,现有煤矿吨煤燃料用量会逐步增 加,通风、排水等费用也会相应增多。资源条件好、具有区位优势的资源越来越少,未来新建煤矿吨煤需要消耗更多的燃料。 人工成本。劳动力成本约占煤炭成本的 40%,从适龄劳动力减少和人们从事井下工作意愿下降来看,人均工资必定上升,但考虑煤矿智能化开采用人减少影响更大,煤矿人工成本是下降的。 环境成本。国家越来越重视环境保护,煤矿环境成本将会提高。 税费成本。考虑到环境保护税、碳税等新税种的征收和增值税税率的下调,煤炭税费成本总体稳定。 物流成本。考虑油价偏低、铁路运输能力严重过剩等原因,煤炭物流费用短期看有少许上升 空间,中长期看总体上比较平稳。 期间费用。为支持实体经济发展,降息是长期趋势,煤矿财务费用有望降低。

煤价高位运行不可持续

一、煤炭主体能源地位稳固。煤炭是我国化石能源储量最大的能源,是我国最丰富、最安全、最廉价的能源。我国将长期处于社会主义初级阶段,能源需求还要增加,低成本能源是我国企业参与国际竞争的重要砝码。过度唱衰和抛弃煤炭,把国家能源安全建立在大量进口油气上是不妥 的。大规模发展核电存在很多不确定性,风电、光伏等新能源仍处于发展初期,大量替代煤炭还需要很长一段时间。而且,煤炭安全绿色开采、清洁高效利用已取得突破性进展,采用超低排放技术的煤电主要污染物排放量明显低于气电。

二、成本支撑煤价不会太低。煤炭价格应该超过煤炭成本,且大部分企业应该有所盈利,否 则,大量煤矿亏本运行,投资无法获利,既不能扩大再生产,也无法维持简单再生产,一批企业倒闭,势必减少煤炭供应量,最终会促成价格回升,因此过低煤价是不健康的也不可能持续。考虑煤炭生产成本抵扣后增值税 10%、运输环节增值税 10%和企业利润率 8%,秦皇岛港 5500 大卡 动力煤在刚性成本支撑下最低平仓价格为每吨 460 元,这是“三西”主要煤炭企业维持简单再生产的底线。

三、煤价高位运行不可持续。截至 2015 年底,15 亿吨在建煤矿年产能中 7.6 亿吨已进入三期采准巷道施工,如果有市场,这些在建煤矿 1 年至 2 年即可投产。国家计划 2016年淘汰落后 年产能 2.5 亿吨,据此推算,未来 3 年淘汰 7.5 亿吨年产能,则与投产煤矿相当。但去产能煤矿绝大多数是资源枯竭主动停产、生产成本高或者煤质差竞争力弱的煤矿,这部分煤矿出力远不如新投产煤矿,加上煤炭消费量稳中有降的大趋势,煤炭产能过剩将是长期的,不具备价格持续高 位运行的条件。 未来 3 年,由于新投产煤矿出力大于淘汰煤矿,即使去产能政策严格落实,煤炭过剩的态势依然不会改变。我国能够出力的煤矿年产能稳定在46 亿吨左右,限产政策实施条件下有望实现 煤炭供需基本平衡,煤价可维持在每吨 550 元左右。限产政策放松时煤价会缓慢下跌,但在刚性 成本支撑下最低价格应该在每吨 460 元以上。 河北、河南、山东、安徽等省是我国产煤大省,以就地消费为主,煤炭成本高于“三西”地区,在全国处于比较高的水平,这些省煤矿实现微利运行是保障我国煤炭稳定供应的需要。

综合预测,未来几年秦皇岛港 5500 大卡动力煤平仓价在每吨 500 元至 550 元间波动的可能性较大。