第一部分:2016年整体市场回顾

一、2016年焦煤市场回顾

(一)焦煤期货市场

2016年焦煤期货市场走势整体呈强势上涨趋势,大致可分为四部分,第一部分为1月初至4月下旬,期价从底部逐步攀升,并达到上半年的高点;第二部分为4月下旬至6月中旬,大幅上涨后的回调,并在6月中旬回调完毕;第三部分为6月中旬至11月中旬,调整结束后先缓慢上涨,临近国庆开始加速,并强势突破上半年的高点;第四部分为11月中旬至12月下旬,焦煤价格理性回归。

第一部分(1月4日-4月25日):1月份走势偏弱,呈现探底回升走势,春节过后的2月下旬期价明显抬高,并在三月初尝试突破但最终未果,继续调整之后,受益于去产能的大背景以及煤矿276工作日政策的正式发布,4月初至下旬出现较大幅度上涨,这也是2016年焦煤大幅走强的主逻辑。

第二部分(4月26日-6月14日):4月下旬焦煤开始回调主要是由于期价的过快上涨带来的回调压力,另外钢厂的打压也是重要原因之一。涨势迅猛,下跌也较为剧烈,几乎是一跌到底,几经反弹和探底之后最终在6月中旬探明底部。

第三部分(6月15日-11月14日):由于去产能的推进以及276工作日的成效明显,焦煤产量出现较大幅度下降,焦煤期货再次掀起一轮强势上涨,并突破上半年的高点。尤其国庆前后,多数煤矿放假,资源更加紧缺,上涨之势极为迅猛。

第四部分(11月15日-12月下旬):焦煤期货结束疯狂上涨,主要是由于释放先进产能等抑制煤价过快上涨的措施相继实行,当前价格处于理性回归的阶段。

截止12月23日,焦煤指数报收于1268.5元/吨,较年初566元/吨,涨702.5元/吨,涨幅124.12%。

(二)焦煤现货市场

1.现货行情

2016年焦煤现货由于供给显著下降,供需出现错配,价格大幅上涨。今年第四季度由于煤价过快上涨,276个工作日有所放宽,先进产能得到一定程度释放,煤价有所松动。

一季度,煤价基本保持平稳。节前由于是钢市淡季,钢厂开工率较低,对焦煤需求较低,部分地区煤价有所下降,但总体较为平稳,节后仍然持稳。

二季度,由于276个工作日开始执行,产量逐渐受到影响,且下游需求较好,因此供给略显紧张,煤价逐渐由底部开始上涨,但波动幅度并没有期货市场那么剧烈。

三季度,276个工作日减产成效明显,资源更显紧张。9月末,由于临近国庆煤矿将放假,因此煤价提前出现提涨。

四季度,国庆之后现货价格涨势更强,调涨频率提高。市场交投热情高涨,可谓供不应求,特别是高质量焦煤更显紧缺。虽然提出抑制煤价过快上涨的措施,释放先进产能,但在看涨氛围浓烈之时,且产能释放需要一定时间,所以涨势并没有马上停止。直到11月中旬市场逐渐降温,并出现松动迹象。截止12月23日,唐山炼焦煤(A10V<26S0.7G>80Y>17)价格为1530元/吨,较年初635元/吨,上涨895元/吨,涨幅高达140.94%。

2.焦煤产量与供需

2016年1-10月我国累计生产炼焦煤35604万吨,同比去年前十月份减少11.14%。2016年焦煤单月产量基本维持在3500万吨附近,仅1、3、10三个月处在3700-4000万吨的水平,相对于2015年单月产量基本维持在4000万吨以上有了明显的下降。产量下降主要是由于今年3、4月煤矿逐步开始执行276个工作日政策。但是10月的焦煤产量较9月200万吨的上升,原因在于为抑制煤价过快上涨而放开了部分先进产能,自2016年10月1日起允许符合安全标准、环保标准的先进产能在276-330工作日之间进行作业。目前释放先进产能仍在执行当中,11-12月份的单月产量预估维持在3800万吨左右,因此全年产量大致在43000万吨,同比降幅近11%。

2016年1-10月炼焦煤总供给为40473万吨,同比减少3542万吨,减幅达8.05%;同期总需求为44444万吨,同比增加154万吨,小幅增长3.48%;供需缺口3971万吨,2015年同期则仅有不到300万吨的供需缺口。总供给大幅下降,而总需求小幅增长,因此出现了较为明显的供不应求。其中2016年4-10月供需缺口均达到400万吨以上,焦煤价格上涨也就不足为奇了。不过自10月起先进产能的释放,总供给增长,而总需求跟不上总供给的增长速度,因此供需缺口缩窄,煤价自然下滑。

3.焦煤库存

截止12月23日,据对炼焦煤同口径库存统计数据显示:京唐港102.8万吨,较年初减少33.7万吨,减幅24.69%;青岛港47万吨,日照港8万吨,湛江港68万吨。炼焦煤四港口库存总量225.8万吨,较年初减少77.7万吨,减幅25.6%。从以上数据及下图可以看出,今年前三季度四港口库存延续近三年以来的下降趋势,第四季度库存则不再持续减少,呈现出回升的态势,但仍处于较低库存水平。低库存主要原因在于国内焦煤需求的增强,另外运输受限以及天气等也是造成港口库存较低的因素。

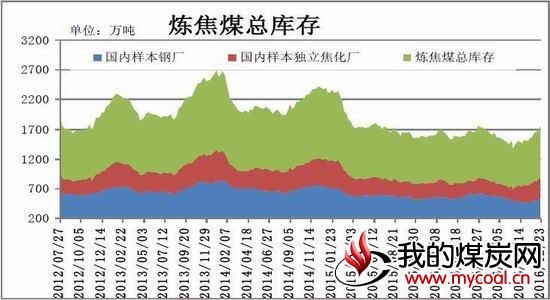

根据钢联煤炭对于全国各区域50家典型钢厂焦化厂以及53家独立焦化厂库存数据进行调查(华北、华中、华东、华南、西北、东北、西南),50家样本钢厂中有37家钢厂自带焦化企业,钢厂以大中型规模为主,焦化厂以当地代表焦化企业为主。该调查报告大体可以反映一定时期内炼焦煤库存变动情况。数据显示,截止12月23日,总库存量为872.23万吨,较年初减少400.59万吨,减幅33.61%。样本钢厂总库存520.25万吨,较年初减少28.95万吨,减幅5.27%;样本焦化厂总库存为351.98万吨,较年初增加98.08万吨,增幅38.63%。从下图可以看出今年炼焦煤的总库存呈现两头高中间低的形态,而焦煤走势最强的阶段正是对应了焦钢企业库存低位的阶段。从11月中旬开始,炼焦煤库存开始明显增加,主要是由于环保限产开工率降低,以及炼焦煤供给有所增加,下游采购热情下降。

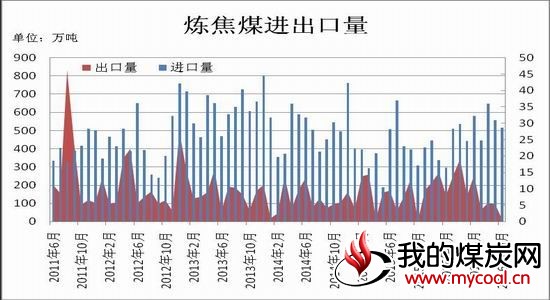

4.焦煤进出口

2016年1-10月,我国炼焦煤累计进口量4868.02万吨,累计同比增长934.62万吨,或23.76%。炼焦煤的进口总体维持活跃。由于国内供给侧改革,供给锐减,而需求还较2015年小幅增加,因此出现缺口,部分由进口来弥补,带动了进口焦煤市场。进口量在2016年8月份达到了648.64万吨,为2016年前10个月的最高峰。

2016年1-10月份我国出口炼焦煤累计为92.95万吨,同比增长了17.53万吨,涨幅23.24%。出口量自08年之后均维持在较低水平。与进口量相比,出口量是远远小的,2016年总体来看炼焦煤净进口量明显上升。